棉花市场总评:

(一)棉花市场价格及购销简评

本周,国家抛储和USDA月度供需报告即将出炉继续搅动市场,后期随着市场炒作因素减弱和USDA月报利好影响,内外棉市场转为上扬。郑棉主力1305合约收于19320元/吨,比上周上涨275元/吨,涨幅1.44%。ICE期棉主力3月合约收于75.62美分/磅,比上周微涨0.57美分/磅,涨幅0.76%。现货市场方面,由于抛储信息确定,进口棉将陆续到港,市场短期供应将偏充足,国内现货市场价格涨幅明显趋缓,代表内地328级棉价格的国家棉花价格B指数19263元/吨,比上周涨40元/吨。

(二)棉农收益、销售意愿及种植意愿简评

截至12月中旬,全国棉花采摘基本结束,同比基本持平。交售进度则同比明显偏快,交售进度接近9成。由于收储政策的支撑,国内棉花现货价格高位持稳,而市场上籽棉和棉籽资源供应的大幅减少也在一定程度上支撑了籽棉和棉籽价格的稳定,棉农收益同比小幅上升。

(三)棉花加工企业盈利状况简评

随着收购进入后期,各主产区籽棉和棉籽供应大幅减少,轧花厂收购进入淡季,棉花加工工作几近尾声,棉籽持货商挺价意愿强烈,国内棉籽市场价格止跌企稳,利于稳定棉企利润。据布瑞克农产品数据库监测显示,本周棉花价格企业利润情况继续好转,上升至789.8元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

随着春节假期临近,纺企资金压力日趋加大,目前不少纺织企业已经停产减压,开工率持续走低,仅有部分20万锭以上企业勉强维持生产,但也做好提前放假打算。尽管纺企原料资源已经见底,但由于下游需求转机难现,库存产品销售不旺,纺企生产经营压力加大,原料采购意愿愈加谨慎。未来纺织企业减停产将进一步加剧。

(五)棉花贸易盈利状况分析

本周,ICE期棉先抑后扬,进口棉中国主港报价在前期期棉价格持续下探影响下维持小幅下跌,内外棉价差保持相对稳定。随着进口棉陆续到港,国家抛储确定将于14日正式开启,市场短期供应将相对充足。据布瑞克农产品数据库监测显示,本周进口棉利润空间维持在4117.7元/吨,与上周基本持平。

一、棉花市场价格变化分析

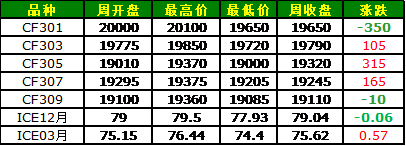

近期,关于国内储备棉出库销售的信息层出不穷,由于市场上近80%的皮棉均纳入收储,市场上高等级皮棉资源相对紧缺,纺企原料库存几近见底,期待政府抛储意愿强烈。从上周发改委宣布将于近期抛储之后,郑棉各月期价均有明显回落,尤其是近月合约回落明显,郑棉主力1305合约则走势略显偏强,周开盘价19010元/吨,最高价19370元/吨,最低价19000元/吨,收于19320元/吨,比上周强势上涨275元/吨,涨幅1.44%。现货市场方面,由于抛储信息确定,进口棉将陆续到港,市场短期供应将偏充足,国内现货市场价格涨幅明显趋缓,代表内地328级棉价格的国家棉花价格B指数19263元/吨,比上周涨40元/吨。

外盘方面,来自市场的担忧永远不断,尤其是近期USDA将发布月度供需报告,市场依然炒作担忧情绪,ICE期棉先抑后扬。USDA月报预估全球棉花尽管产增消减,但美国棉花减产明显,尤其是新年度种植意向面积减少仍给市场利好预期,主力3月合约收于75.62美分/磅,比上周微涨0.57美分/磅,涨幅0.76%。

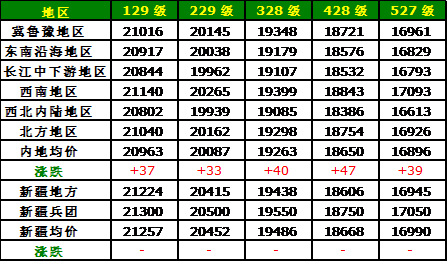

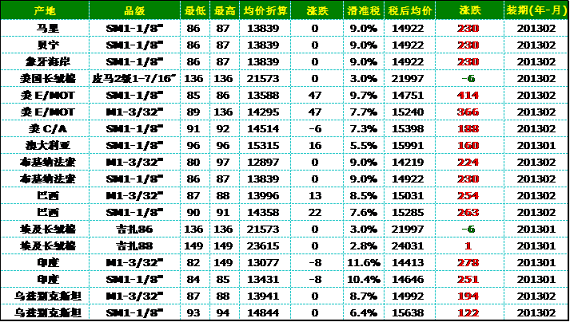

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

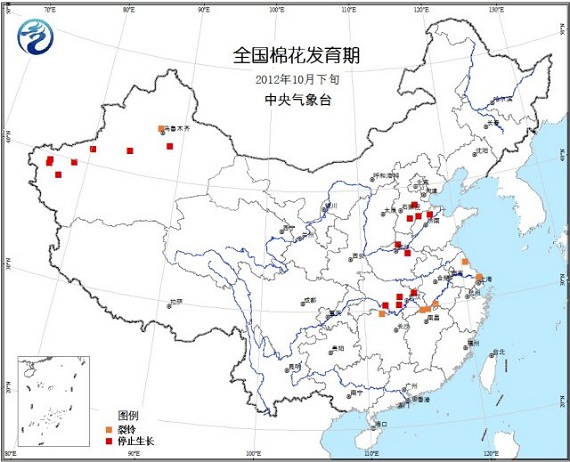

进入新年度,全国籽棉供应已基本接近尾声。据棉协12月生产监测月报显示,截至12月中旬,全国棉花采摘基本结束,同比基本持平,而交售进度则接近9成,同比明显加快。今年以来的收储政策和宏观经济运行持续疲软,棉花消费明显偏弱情势下,收储支撑无疑起到了稳定棉价的重要作用。由于棉农也担忧后期价格走势不好,今年棉农交售进度普遍加快,数据显示,截至12月中旬,今年棉花交售进度88.6%,同比加快12.8个百分点。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

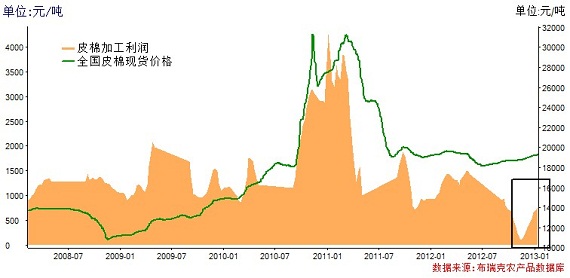

随着收储进度的持续推进,全国近80%新棉基本进入国储,各主产区籽棉供应量也大幅减少,轧花厂收购逐渐进入淡季,棉花企业加工工作几近尾声。由于籽棉供应大幅减少,市场上棉籽供应量也锐减,使得持货商挺价意愿强烈。尽管下游需求仍不理想,但棉籽价格依然止跌企稳,利于棉企稳定利润。据布瑞克农产品数据库监测显示,本周棉花价格企业利润情况继续好转,上升至789.8元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

随着春节假期日益临近,而下游需求却依然没有好转迹象,部分资金压力增大的企业纷纷停产减压,据统计,冀鲁豫地区纱厂停产现象逐渐增多,近半数以上纺织企业已经停产,仅有少数20万锭以上的企业勉强维持生产,且多数已打算提前放假。而现货市场资源持续偏紧,纺企原料库存已经见底却仍盼国家抛储以缓解压力,现货市场采购欲望仍不强烈。从后期纺企经营情况来看,尽管后期随着国家抛储会在一定程度上缓解用棉企业成本压力,但在消费需求仍未转暖,替代品资源价格亦水涨船高等因素下,预计纺企后期减停产情况或进一步加剧。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,ICE期棉先抑后扬,由于市场普遍炒作美农作物供需报告会发布利空消息以及近日来市场最大买家中国即将抛储或减少对外棉需求影响,ICE期棉本周迎来两日连跌。而在美国植棉意向面积减少21%、USDA供需月报下调美棉产量、期末库存减少等利好信息刺激下,ICE期棉后期迎来上涨行情。而进口棉中国主港报价在市场资源供给将日益充足,前期预订棉花陆续到港,国内抛储即将实施下,进口棉中国主港报价小幅下跌,内外棉价差保持相对稳定。据布瑞克农产品数据库监测显示,本周进口棉利润空间维持在4117.7元/吨,与上周基本持平。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

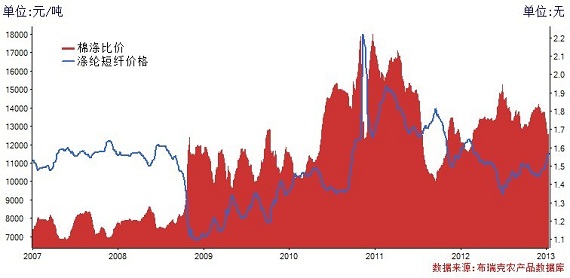

六、替代品:棉涤比价监测

近期,国内涤纶短纤和粘胶短纤行情主要以持续上涨为主。上游原料方面,近期国际石油市场行情高位回稳,但前段时间的持续上涨仍给涤纶短纤市场以成本支撑。下游纱线市场方面,由于临近春节,终端需求方面仍无明显好转,部分纺企已停产减压,对原料采购需求愈加不旺,20万锭以上企业尚有维持生产,但已多数安排假期,对原料采购需求或持续下降。而主要原料棉花现货价格的持续上涨给纺企带来较大压力,尽管近期涤纶短纤和粘胶短纤价格有所回涨,但相较棉花价格来讲替代优势仍存。

随着春节假期的临近,国内纺企减停产情况或将扩大,预计原料采购需求将进一步趋降,涤纶行情将维持平稳。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、USDA1月份月报:中国进口棉调增 全球消费量调减

美国农业部(USDA)1月月报公布2012/13年度全球棉花产销存预测,主要为:

全球:由于中国近期公布的棉花入储分级检验数据高于USDA之前的预测,因此将中国棉花产量上调43.5万吨,全球产量则增加42万吨;消费量小幅下调,主要因为印度棉花消费量调减10.9万吨;中国棉花进口量增加21.8万吨促进了全球棉花贸易,印度、美国、巴西和澳大利亚棉花出口量相应增加。全球期末库存增加45.3万吨,库存消费比上升到77%。

美国:与12月预测结果相比,产量下调1%至370.4万吨,主要原因在于得州减产明显,天气干旱导致弃耕率上升,并抵消了其他地区的产量增幅;工厂用棉量未作调整;出口量上调8.7万吨至265.6万吨,主要原因是基于目前的美棉出口进度以及对未来中国进口需求的良好预期。由此,期末库存调整为104.5万吨,减少13.1万吨,库存消费比缩减31%。

2、抛储文件出台:14日开始投放储备棉

1月11日,中储棉发布公告称:将于1月14日起通过全国棉花交易市场储备棉竞卖交易系统公开竞卖方式投放储备棉。竞卖底价为19000元/吨(标准级),其他等级棉花按照品级差率3%、长度差率1%进行测算。此次出库储备棉(包含进口棉),2011及以前年度入库的棉花出库前重新抽检进行质检,进口棉按入库商检净重销售结算。参与竞买方限定为列入国家统计局纺纱量统计范围内的纺织用棉企业,并限定于成交后5个工作日内交齐货款。

3、2012年12月我国纺织品服装出口额环比增长14.91%

据中国海关总署最新统计数据显示,2012年12月,我国纺织品服装出口额为241.0亿美元,环比增长14.91%,同比增长10.84%。其中,纺织品(包括纺织纱线、织物及制品)出口额为85.72亿美元,同比增长3.25%;服装(包括服装及衣着附件)出口额为155.29亿美元,同比增长15.52%。

2012年9-12月,我国纺织品服装(指以上两类)出口额累计为929.51亿美元,同比增加81.85亿美元,增9.66%。其中,纺织品出口额累计为332.73亿美元,同比增长4.85%;服装出口额累计为596.78亿美元,同比增长12.53%。

4、2013年美国意向植棉面积减少21%

根据美国《棉农杂志》(Cotton Grower Magazine)去年10-12月进行的调查,2013年美国意向植棉面积为973.1万英亩,约5911万亩,同比减少21%,主要原因是生产投入增加和棉花价格下跌。

具体看,美国西南地区的减幅达到58%,主要原因是持续多年的干旱影响了种棉的积极性,美国东南地区的减幅为23%,中南地区各州的面积都将大幅缩减,远西部地区占全美总面积的比重将进一步下降到5%,其中加州意向面积为155.4万亩,同比减少67.6万亩。

5、收储进度播报:截止1月11日,累计成交558万吨

截至1月11日,2012年度棉花临时收储交易累计成交5582350吨,其中挂牌累计成交4192180吨(内地成交1729860吨、新疆成交2462320吨),骨干企业大合同累计成交1390170吨。

1月11日,中国储备棉管理总公司公告计划收储2012年度棉花141520吨,实际挂牌成交29420吨,成交率20.79%。其中,内地计划收储80320吨,实际成交15420吨,成交率19.20%,其中安徽(870吨),河北(4200吨),河南(1200吨),湖北(5640吨),江苏(570吨),山东(2700吨),天津(240吨);新疆计划收储61200吨,实际成交14000吨,成交率22.88%;骨干企业大合同成交113520吨。

6、美国产棉区大会:2013年棉花市场前景黯淡

路易·达孚副总在美国产棉区大会上表示,2013年棉花市场前景仍然黯淡,来自化纤产品的竞争和中国纺织生产下滑使全球棉花业处于萎缩状态。同时,中国的收储政策使国内棉价大大高于国际棉价,虽然在一定程度上促进了棉花生产,但却导致棉花消费大幅减少。只要中国政府继续收储,棉花市场就不会自我调节到平衡状态。

八、行情展望:抛储政策落实,棉花现货价格以稳为主

本周五,中储棉网站发布信息称,为满足纺织企业用棉需要,国家将于1月14日开启新一轮储备棉抛储工作,3级棉价格为19000元/吨,其他等级棉花按照品级差率3%、长度差率1%进行测算。3月底前仍以纺织企业专场为主。

目前,由于国家以20400元/吨收储新棉,内外棉价差每吨高达4000-5000元,现货市场价格尽管稳步趋涨,但仍较收储价格明显偏低,新年度棉花企业加工棉花多以入储为主,截至1月11日,2012年度棉花临时收储交易累计达558.2万吨,占年度新棉产量高达80%,皮棉现货市场可供资源较少,而下游需求方面,由于纺企棉纺织品销售依然不旺,临近春节资金压力更为加大,半数以上纺企纷纷提前放假停产减压,尽管原料见底也依然采购意愿不强。随着国家抛储政策的确定,棉花现货市场资源偏紧状况将得到缓解。但从市场情况来看,由于减停产纺企日益增多,对棉花现货需求也将维持弱势,能够获得1%关税配额的企业仍将选择具备价格优势的进口棉花,而对国内抛储的陈棉需求将保持弱势。随着外棉陆续到港,国家抛储短期供应增多,国内棉花现货短期供应将相对充足,或为国内棉花价格带来一定压力。

从抛储供应的棉花情况来看,抛储供应的棉花多为陈棉,其质量问题仍是企业担忧的重点,此外,储备棉竞买以捆为单位,拍一捆需要上百万的资金,资金周转将给纺企带来一定压力,成交情况仍难言乐观,维持棉花市场平稳运行仍将为国家工作重点,预计国内棉花现货价格将以平稳为主,但由于供应短期增加,现货价格上行动力将明显减弱。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录