棉花市场总评:

(一)棉花市场价格及购销简评

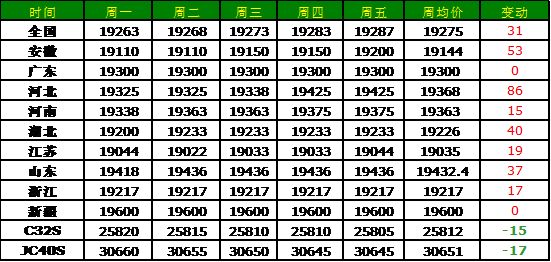

储备棉出库销售为市场供应紧缺注入宽松力量,尽管出库销售的为陈棉,质量品级均有影响,但日成交情况高于50%仍然显示纺企需求仍在,国内棉花市场维持偏强走势。郑棉各月合约近涨远跌,主力1305合约比上周上张280元/吨至19600元/吨。国内现货市场由于价格较高,处于有价无市状态,代表内地328级棉的国棉B指数19285元/吨,比上周小涨22元/吨,较快上涨之势得到缓解。

来自出口需求的强劲和种植面积降至多年来最低为ICE期棉提供上涨支撑,本周ICE期棉各月合约维持上涨,主力3月合约收于78.55美分/磅,涨幅3.9%,

(二)棉农收益、销售意愿及种植意愿简评

截至12月中旬,全国棉花采摘基本结束,同比基本持平。交售进度则同比明显偏快,交售进度接近9成。由于收储政策的支撑,国内棉花现货价格高位持稳,而市场上籽棉和棉籽资源供应的大幅减少也在一定程度上支撑了籽棉和棉籽价格的稳定,棉农收益同比小幅上升。

(三)棉花加工企业盈利状况简评

储备棉出库销售使得现货市场销售更为艰难,棉企收购热情大减,停止收购加工企业继续增加。下游棉籽市场方面由于供应相对紧缺以及油厂需求仍在,棉籽价格保持坚挺,棉花加工利润上涨至839元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

纺织企业两极分化,棉花原料库存均维持在较低水平。大型企业由于下游订货量增加和节后备货仍然维持生产,中小型企业则普遍关车减压,走货不赚钱现象普遍。

(五)棉花贸易盈利状况分析

ICE期棉价格的持续走强带动进口棉中国主港报价维持上涨,尽管储备棉销售开始,但纺织企业仍对廉价外棉青睐有加,在40%进口完税价低于抛储竞拍低价背景下,纺织厂仍然购买外棉,为进口棉报价上涨提供支撑。本周进口棉利润空间下跌159.6元/吨至3958元/吨。

一、棉花市场价格变化分析

14日,储备棉出库销售正式拉开帷幕,给沉寂的棉花市场注入宽松力量。由于目前纺织企业库存量普遍偏低,尽管出库销售的为陈棉,质量品级不被看好,但日成交情况依然高于50%,显示企业用棉需求仍在,棉花价格依然维持偏强走势。郑棉各月合约呈现近涨远跌走势,主力1305合约最高涨至19615元/吨,收于19600元/吨,比上周上涨280元/吨,涨幅1.45%。国内现货市场由于供应相对宽松,市场现货销售有价无市,价格较快上涨之势已趋弱,代表内地328级棉价格的国家棉花价格B指数19285元/吨,比上周小涨22元/吨。

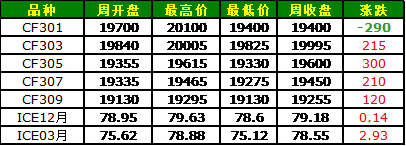

外棉市场,中国买家需求攀升、出口数据的利好以及美棉种植面积预期多年来最低支撑外盘市场持续走强,本周ICE期棉各月合约持续走强,主力3月合约最高涨至78.88美分/磅,收于78.55美分/磅,比上周上涨2.93美分/磅,涨幅3.87%。

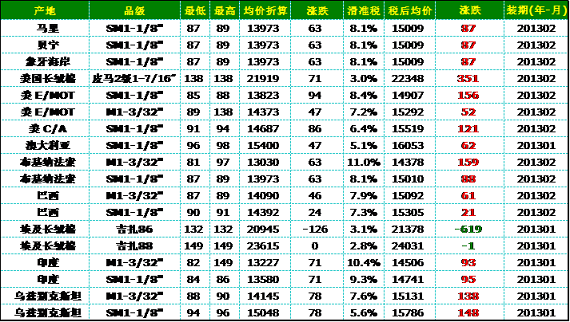

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

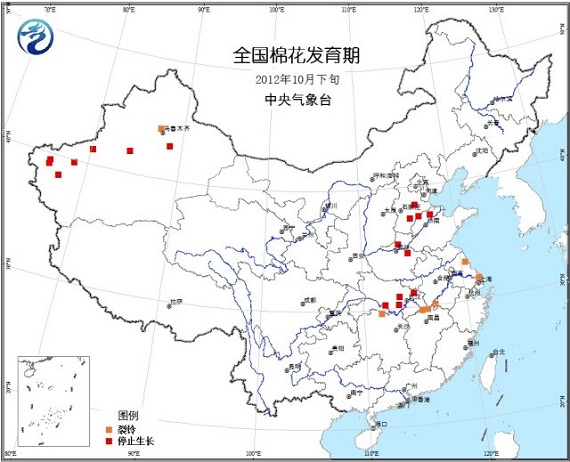

二、棉花种植环节监测

进入新年度,全国籽棉供应已基本接近尾声。据棉协12月生产监测月报显示,截至12月中旬,全国棉花采摘基本结束,同比基本持平,而交售进度则接近9成,同比明显加快。今年以来的收储政策和宏观经济运行持续疲软,棉花消费明显偏弱情势下,收储支撑无疑起到了稳定棉价的重要作用。由于棉农也担忧后期价格走势不好,今年棉农交售进度普遍加快,数据显示,截至12月中旬,今年棉花交售进度88.6%,同比加快12.8个百分点。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

本周,国家储备棉出库销售正式开始,市场关注度大幅增加。而在市场供应明显增加的同时,国内各主产区皮棉现货销售陷入迟滞,部分企业加工未能送储的棉花纷纷降价销售,但成交情况依然不乐观。棉企收购热情大幅降温,而棉副市场方面,由于收购减少,棉籽供应短时紧缺,而下游棉籽加工油厂正是繁忙季节,需求仍在而供应紧缺 ,导致棉籽价格保持坚挺,为棉花加工企业利润提供支撑。据布瑞克农产品数据库监测显示,本周棉花加工利润升至839元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

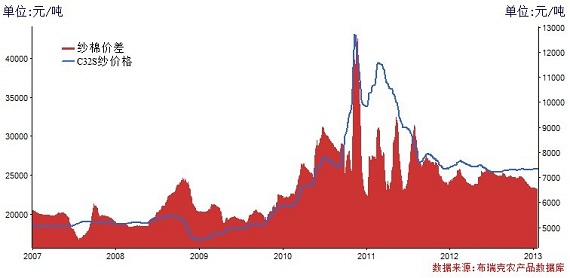

春节临近,棉纺企业去库存压力不减,停产减压现象依旧。从目前情况来看,目前纺企棉花原料库存均维持在较低水平,且两极分化现象明显。大型企业由于下游企业惯性订货量增加,以及为节后销售备货做准备,从而普遍加大用棉量。而中小型企业则普遍减少用棉量,市场销货情况尽管略有转好但结款依旧困难,赊欠普遍,棉纺企业压力仍然较大。相对于棉花现货价格的坚挺,纱线市场则普遍偏弱,纱线价格小幅回落。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

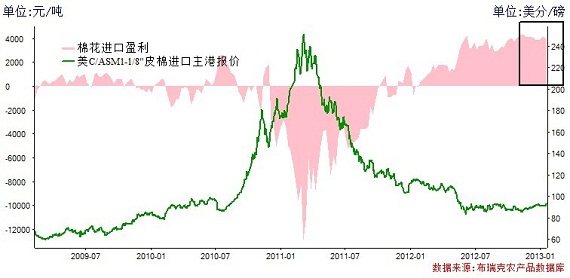

出口需求的强劲和美棉种植预期多年来最低为ICE期棉提供上涨支撑,ICE期棉合约持续上涨,给进口棉中国主港报价以上涨动力。在40%进口完税价低于抛储竞拍低价背景下,纺织厂对于廉价外棉的需求仍然继续,为进口棉中国主港报价维持上涨提供支撑。据布瑞克农产品数据库监测显示,本周进口棉利润空间比上周下跌159.6元/吨至3958元/吨。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

六、替代品:棉涤比价监测

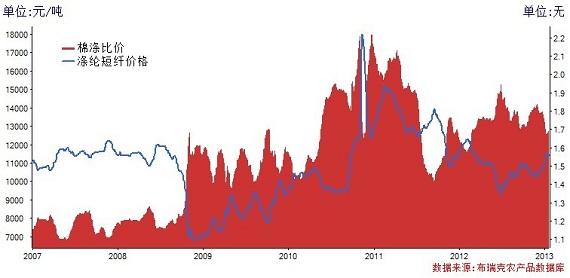

近期,国际原油市场呈现小幅波动,价格小涨小跌,对以石油为原料的国内涤纶市场成本支持力度降低。其次,随着春节的临近,下游纱线企业多数关机停产,开工率进一步降低,对原料采购需求降低,国内涤纶市场行情稳中有落,报价和成交均有所下降。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:签约量超8万吨 装运量创本年度新高

2013年1月17日,美国农业部公布的2013年1月4-10日的美国棉花出口报告显示:

当周,2012/13年度美国陆地棉出口净签约量为7.69万吨,较前周增长73%,较前四周平均值增长36%,主要买家为中国(2.45万吨)、土耳其、印度尼西亚、越南、泰国和中国台湾。2013/14年度美国陆地棉出口净签约量为0.11万吨,主要买家为印度尼西亚和日本。

美国陆地棉出口装运量为7.16万吨,创本年度以来新高,较前周增长23%,较前4周平均值增长61%,主要运往中国(3.85万吨)、土耳其、越南、墨西哥、巴基斯坦和泰国。

当周,2012/13年度皮马棉出口净签约量为0.65万吨,主要买家为中国(0.44万吨)、土耳其、埃及和孟加拉国。

皮马棉出口装运量为0.49万吨,创本年度新高,较前周增长41%,主要运往中国(0.22万吨)、印度、巴基斯坦、土耳其和中国台湾。

2、2012年,我国累计进口棉花513.5万吨

据中国海关统计,2012年12月,我国进口棉花53.22万吨,环比增加22.85万吨,增幅75.27%;同比减少25.86万吨,减幅32.7%;2012年9-12月,我国累计进口棉花137.08万吨,同比减少30.32万吨,减幅18.11%;2012年1-12月,我国累计进口棉花513.50万吨,同比增加177.2万吨,增幅52.7%。

3、巴西:本年度降雨不足,产量可能继续调减

据外电消息,最近一周巴西主产棉区普降大雨,前期持续的干旱得到缓解,但不少地区的累计降雨量仍低于正常水平。随着棉花生长进入后期,降雨也将逐步减弱,新棉产量仍然不容乐观。据巴西农业部最新预测,本年度巴西棉花产量为143.7万吨,较去年10月份的预测下调了22万吨,较8个月之前的预测减少了32.6万吨,和美国农业部预测的141.5万吨比较接近。

天气预报显示,1月下半月主产棉区的降雨会有所加强,但降雨地点、雨量和持续的时间直接关系到最终的棉花产量。从目前的趋势看,巴西棉花产量预测很可能继续向下调整。

4、印度:需求活跃棉纱出口恢复增长

据印度外贸总局统计,2012年11月印度纱线出口登记数量超过1亿公斤,同比增长32%,环比增长5%,主要原因是中国和孟加拉国等传统进口国的需求持续旺盛。2012年4-8月,印度棉纱出口登记数量持续增加,9月份出现下滑,但10月份又恢复增长,原因是中国和发达国家的经济开始回暖带动纺织品需求增加,促使棉纱出口增长。印度纺织部预计,本财年印度棉纱产量将会增加。上个财年的棉纱产量为31.26亿公斤。今年土耳其取消了印度棉纱的进口关税,将进一步促进印度棉纱出口。

5、印度:新棉上市量减少,供应盈余250.7万吨

据印度棉花公司统计,截至1月13日印度新棉上市量为207.4万吨,同比减少6.4%。其中,印度北部和南部的新棉上市量同比增加,但中部地区的上市量减少了32.3万吨。另据印度棉花协会12月份的预测,本年度印度棉花产量预计为600.5万吨,其中古吉拉特邦和马哈拉施特拉邦的产量分别为193.8万吨和122.4万吨。本年度印度棉花可供总量为711.4万吨,国内消费量为460.7万吨,多余供应量为250.7万吨。

6、收储进度播报:截止1月18日,累计成交579万吨

截至1月18日,2012年度棉花临时收储交易累计成交5788660吨,其中挂牌累计成交4306160吨(内地成交1816240吨、新疆成交2489920吨),骨干企业大合同累计成交1482500吨。

7、抛储一周成交:抛储第一周,累计成交17.4万吨

国家自1月14日正式开始储备棉出库销售,抛储第一周,累计成交17.4万吨,成交等级平均约4.3级,成交价仅成交第二日达到高点,随后逐日回落。

1月18日,中国储备棉管理总公司计划挂牌出库销售储备棉77098.4609吨,实际成交26600.8715吨,成交率34.50%。当日,成交平均等级4.3级,平均长度28.52,平均成交价18418元/吨,折328级成交价为19039元/吨(公重),较当日代表内地328级棉价格的国家棉花价格B指数(CNCotton B)19293元/吨低200元/吨。

八、行情展望: 收储期内,棉价以稳为主

自国家收储正式启动以来,国内棉花现货价格维持稳定上行,无一日下跌。20400元/吨的收储支撑对棉价企稳力度明显。而随着收储的持续进行,新棉基本进入国储,截至1月18日,2012年度棉花临时收储交易已累计达578.9万吨,占新棉产量的75%以上。国内现货市场的相对紧缺也进一步促升了国内棉花现货。

面对国内棉价的持续上涨,下游行情却始终痛苦难言,一面是高企的棉价,一面是疲弱的需求,产品价格易下难涨,而春节临近的资金压力更是压在棉企身上的一颗稻草,为本就艰难的纺企平添压力。为缓解纺织企业用棉需求,国家自1月14日起正式出库销售储备棉。从一周成交情况来看,抛储成交好于预期,成交量价均较此前2012年9月抛储成交情况略好,但这也是以此前原料库存几近见底为基础,由于担心质量和品级问题,多数纺企仍呈观望态度。从棉纺企业开工情况来看,目前纺企两极分化现象明显,中小型企业多数不堪重压而停产放假,仅有少数大型企业依然维持生产。此外,竞拍资格亦是一道门槛,无竞拍资格、缺乏进口配额的纺企只能寄望于国内现货以及通关外棉,成本压力依旧明显。

收储加之进口,使国家拥有大量的棉花储备,足以平复棉花市场的波动。预计收储期内,国内棉花市场仍将以稳为主,棉价仍将维持平稳运行。

(个人观点仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录