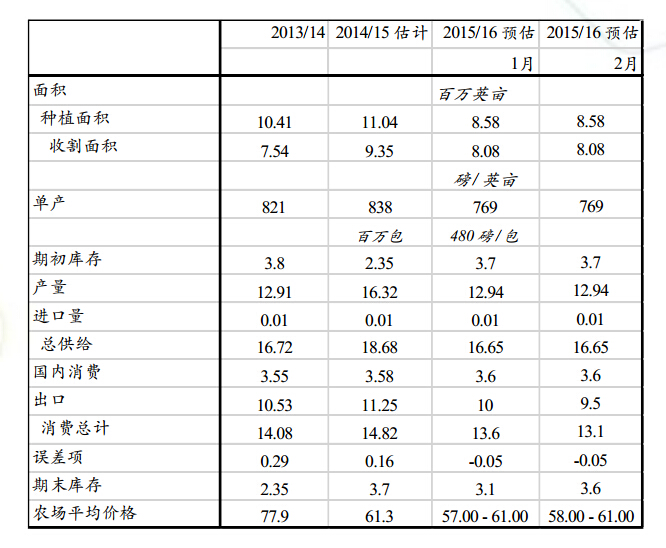

美国农业部2月发布的棉花供需预测报告显示,和上个月预估相比,本月下调了美棉出口预估,从1000万包调整值950万包调整幅度为5%,产量和国内消费预估不变,期末库存增加50万包,期末库存消费比27.5%,美国农场价格范围调整为58-61美分,中间价为59.5美分。由于中国进口量较往年大幅下降,导致美棉出口持续低迷,陆地棉出口进度(69%)大大低于去年同期(95%)和过去5年同期均值(92%)。

表1 美国棉花供需平衡预测表

全球方面

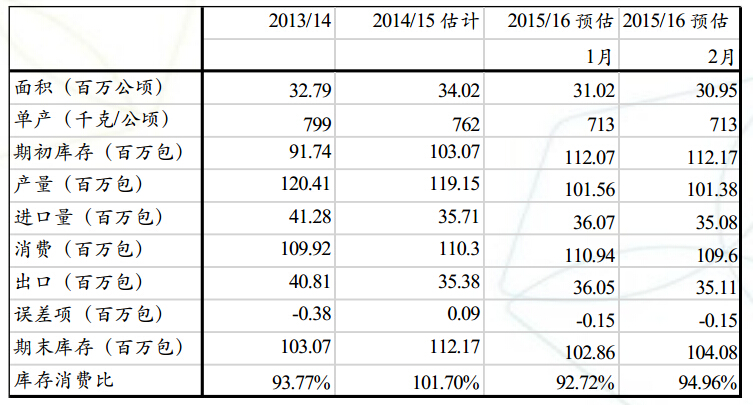

2015/16年度全球棉花供需情况,与上个月预估相比,全球棉花消费和贸易调整幅度较大,产量和库存也有调整。全球棉花消费下调了130万包,主要由于中国消费持续低迷,再者巴基斯坦、印度和巴西等国需求也有一定下降。棉花进出口量较上月下调接近100万包,进口方面主要由于中国进口量大幅下降,出口受影响较大国家有美国、印度、巴西和巴基斯坦;期末库存预估为1.04亿包,较上月预估增加122万包。库存消费比为94.96%,上月预估为92.72%。

表2 全球棉花供需平衡预测表

观点总结

如上月报告解读中所述,美棉出口和全球消费的调整是后续报告的关注点。本月报告主要对消费和贸易方面进行调整,由于中国的进口持续低迷,全球棉花贸易量再度下调,同时也反映消费不振,全球消费同时下调。受此影响,ICE期棉价格在报告发布后跌破60美分关键支撑价位。全球棉价后市将继续受到美棉出口和全球消费所影响,与此同时,市场对于中国低价抛储的传言愈演愈烈,全球棉花价格将持续弱势。(特约撰稿人:

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录