一、全球大豆供需格局

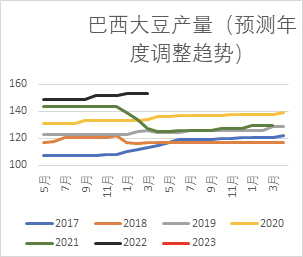

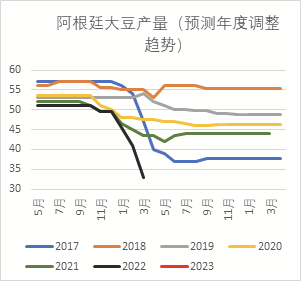

1、阿根廷减产&巴西丰产

2022/23年度阿根廷因为干旱问题大豆产量持续下调,美国农业部给出3300万吨的产量,同比减产1100万吨。阿根廷减产落地利多基本消化。

巴西丰产基本落地。美国农业部产量给到1.53亿吨,同比增产2450万吨;农业咨询机构Agrural:预计巴西2022/23年度大豆产量为1.503亿吨。

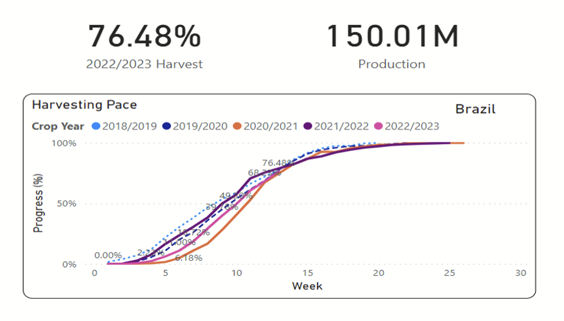

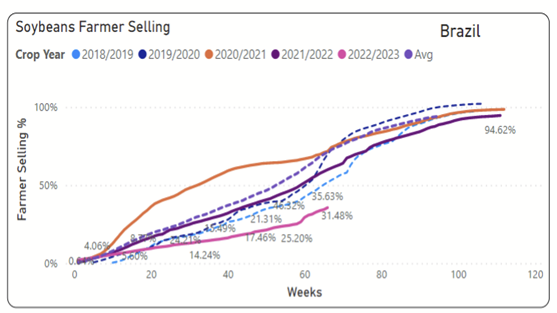

2、巴西大豆收割尾声,丰产落地,处于卖压阶段

巴西大豆收割接近尾声,巴西大豆丰产基本落地,各大机构不断上调巴西大豆的产量预期。

3月-7月是巴西大豆大量出口的关键期,巴西农民卖豆压力大,通过巴西大豆近月升贴水基本从2月底开始持续下调,现在已经跌至负值,此时巴西大豆更具有性价比。

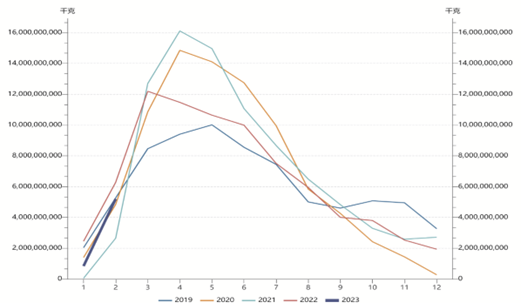

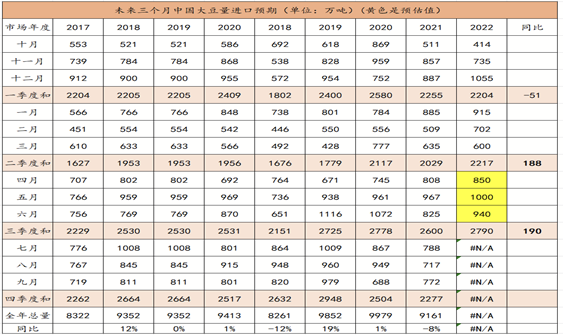

巴西大豆月度出口

3、美国自身平衡表偏紧

美国大豆2022/23年度减产,库销比处于历年来相对低位。旧作平衡表偏紧的背景下,4月1日公布的旧作库存和新作种植面积低于市场预期,利多美豆,但作者认为利多持续性有限。当前仍是巴西大豆的出口旺季,巴西大豆的卖压阶段,短利多,但不具有持续性。新作美豆大量上市在9-10月份,更多的是利多远月的美豆。后续关注美国农作物的种植情况,关注降雨情况,以及美国大豆的种植进度。

详细数据:

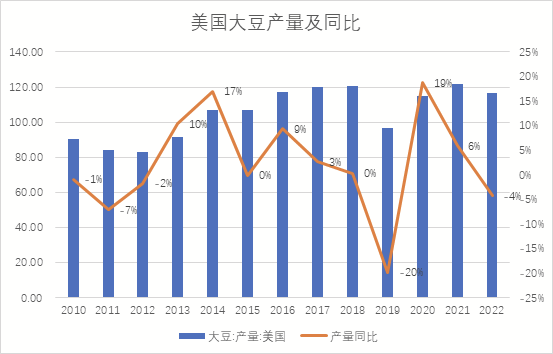

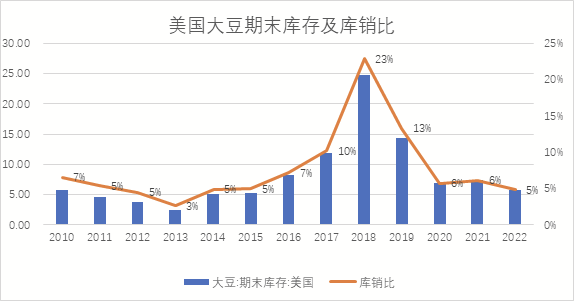

2022/23年度美国大豆减产,美国农业部将美国大豆产量给到1.16亿吨,同比减少515万吨(-4%),美国大豆期末库存处于历史相对低位,期末库存572万吨,同比减少175万吨,库销比5%,去年美国大豆库销比6%,处于近年来相对低位水平。

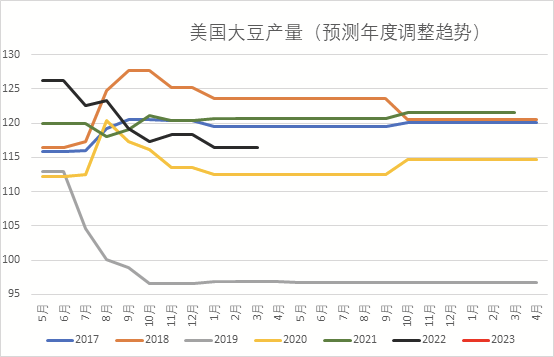

美国大豆一季度期末库存预计为16.85亿蒲,此前预期为17.3-17.4亿蒲。美国大豆季度库存低于市场预期。

路透预测2023/24年度美国大豆种植意向面积8824万英亩,而美国农业部实际预测8751万英亩低于市场此前的预期,低于2022/23年度美豆种植面积,同比减少1.4%。

图表1美国大豆季度库存

二、国内豆粕累库趋势已定

供应端:国内大豆预计4月下旬大量到港:4月850万吨,5月1000万吨,6月940万吨。结构上国内4、5、6月豆子大量到港比较确定。一季度进口大豆供应同比增加200万吨,二季度同比增加200万吨,一二季度累积进口大豆同比增加近400万吨的增量,供应同比大幅过剩。

因CIQ事件发酵,可能导致大豆实际到港时间拉长,影响短期大豆供应量。海关方面消息称,今起粮食类不再适用“两段准入”监管模式,要求所有卸货大豆需先卸入码头监管场所,等海关技术中心检验结果出来后才能提离码头,用于生产加工(一般检验结果在卸货后2周左右才出结果)。节奏上关注周度的大豆到港情况和油厂的压榨计划。远月大豆目前油厂购买进度较慢,关注油厂的压榨利润。

需求端:当前生猪的养殖利润处于亏损状态,单位蛋白下豆粕的性价比不高,关注杂粕的替代。关注二季度生猪养殖端的情况以及天气转暖后水产养殖旺季带来的需求的驱动。

库存端:近月大豆供应大的压力下,需求端处于淡季缺乏炒作题材,4、5月豆粕的累库压力是可预见的。节奏上关注大豆到港的进度和油厂的压榨进度。

下游饲料端各个环节的豆粕库存基本被压缩至极致,近月的压力释放阶段,基差走弱,不利于油厂的远月的买豆,未来大豆供应边际走弱,需求边际好转的背景下,库存压力逐步减弱,支撑远月价格。

美国大豆的旧作库存不及市场此前预期,新作种植面积低于市场此前预期,新作更多的是影响远月的供应,短期支撑美豆价格。巴西大豆的供应旺季,丰产压力主要体现在近月合约上,巴西大豆卖压是否结束可关注巴西大豆近月升贴水什么时候会出现拐点,以及巴西大豆的销售进度。4、5、6月份国内进口大量大豆,结构上国内4月下旬大豆开始大量到港,需求端养殖利润亏损,单位蛋白下豆粕不具有性价比,杂粕的替代性较强,那么总体来看近期4月、5月国内豆粕的供应增速大于需求增速,豆粕累库趋势已定,现货加速下跌,基差弱势运行。节奏上需要去关注大豆到港进度和油厂的压榨情况。

美豆新作播种在即,远月合约更多的关注新作美豆的种植意向以及天气端的炒作情况。目前国内7、8、9月的大豆的买船进度较慢,油厂买豆积极性不高,支撑远月合约。需求端关注天气转暖后水产消费能否起来,关注二季度生猪养殖情况。可关注下游各环节低库存的状态下,下游补库带来的阶段性利多。(农产品集购网特约撰稿,作者:bella,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录