布瑞克饲料市场总评:

(一)饲料原料简评:豆粕价格持续猛涨

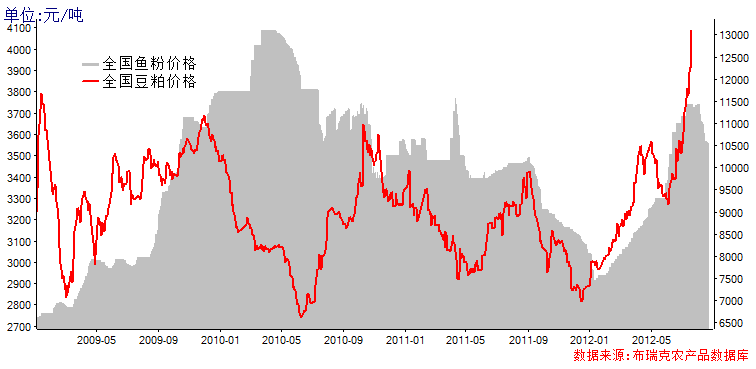

蛋白原料方面,豆粕价格继续大幅上涨。本周43%蛋白豆粕全国均价为4568.3元/吨,与上周价格4438.6元/吨相比,上涨了129.7元/吨。鱼粉价格则继续下行。本周秘鲁65%蛋白普通蒸汽鱼粉全国均价在10450元/吨左右,与上周均价10570元/吨相比,下调120元/吨。截至8月28日,鱼粉港口库存为14.4万吨,8月22日鱼粉港口库存为13.9万吨,相比上涨0.5万吨。其中,黄埔4.8万吨,福州1.8万吨,上海3.9万吨,天津1.2万吨,大连1.8万吨,防城港0.42万吨,其他0.42万吨。本周DDGS的价格也出现了上升,全国均价为2263元/吨。

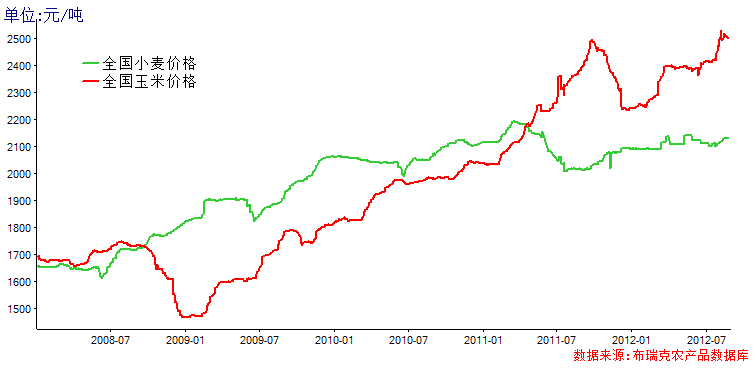

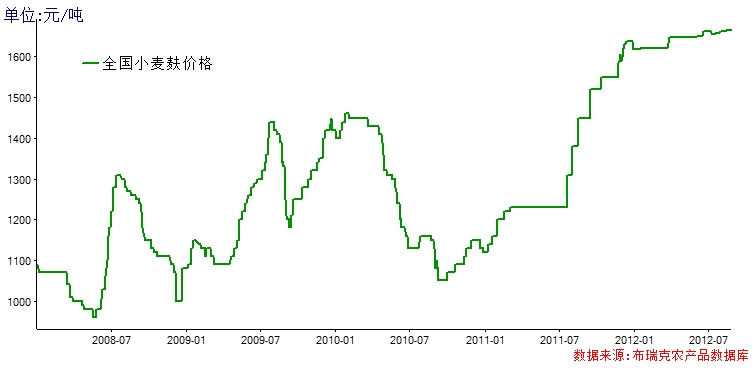

能量原料方面,本周国内玉米价格出现小幅下跌。国产二等黄玉米全国均价为2495元/吨,与上周价格2504元/吨相比,下跌了9元/吨。本周小麦麸价格稳定,全国均价为1665元/吨,与上周价格持平。另外,需注意的是本周台风“布拉万”过境造成东北三省部分地区玉米倒伏,个别乡镇倒伏率达到30%-40%。目前预计该次台风对玉米造成的减产超过前期虫害,减产幅度在30%-50%,不过具体减产情况仍需进一步观察。

(二)饲料加工简评:加工利润进一步下滑

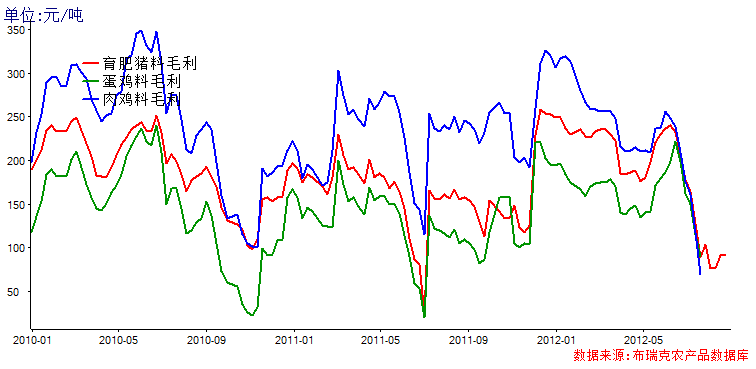

本周,豆粕价格的再次暴涨直接导致饲料加工利润的进一步下滑。肉鸡加工利润由于所需豆粕比例最高而下降最为严重。本周,肉鸡饲料加工毛利润为10元/吨,较上周的20元/吨,下跌了10元/吨;蛋鸡饲料加工毛利润为69元/吨,较上周的93元/吨,下跌了24元/吨;育肥猪配合料加工毛利润76元/吨,较上周的92元/吨,下跌了约16元/吨。加工毛利润虽然目前仍然为正,但除去人工、设备、场地等费用,目前饲料加工企业总体处于亏损状态。

(三)养殖行业简评:生猪养殖继续好转

本周,国内生猪出场价格进一步回升,平均为13.85元/公斤。养殖利润为38.03元/头,较上周1元/头,上升37.03元/头。4月中旬以来,生猪养殖持续处于亏损状态,亏损时间达到4个月之久。本周生猪养殖利润的进一步上涨主要原因是生猪出场价格的上升,生猪上涨推动因素为出栏大猪数量减少,气温回落,猪肉需求增加。虽然饲料原料豆粕价格继续狂涨,但是并未完全向养殖业传导,导致其加工毛利润仍在下滑。

(四)消费简评:进入传统需求旺季

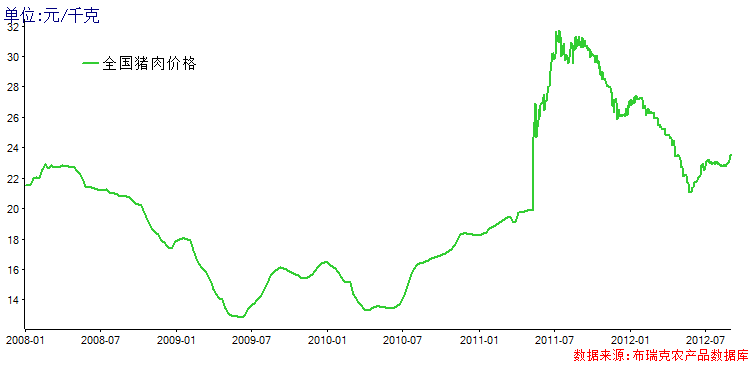

本周已经进入9月,天气转凉加上双节临近,肉蛋类迎来传统的消费旺季。本周猪肉价格继续上升,全国均价为23.35元/公斤。全国鸡蛋需求也进入旺季,中秋节也开始临近,月饼对鸡蛋的需求提供了稳定的支持。全国总体上看,鸡蛋和禽肉价格也出现上涨,需求较为旺盛。目前华北水产已经上市,全国总体对水产需求稳定。

一、饲料原料分析:

1、豆粕价格继续狂涨

本周蛋白原料依然维持高位。其中,豆粕价格继续大幅上涨。本周43%蛋白豆粕全国均价为4568.3元/吨,与上周价格4438.6元/吨相比,上涨了129.7元/吨。北方地区报价普遍比南方地区低200-300元/吨。全国报价最高的地区为辽宁地区,为4490元/吨;报价最低的地区为黑龙江地区,为4062元/吨,与辽宁地区相差428元/吨。大连交易所豆粕301主力合约也继续上涨,收盘价在4235元/吨,与上周收盘价4187元/吨相比,上涨了48元/吨。

鱼粉价格则继续下行。本周秘鲁65%蛋白普通蒸汽鱼粉全国均价在10450元/吨左右,与上周均价10570元/吨相比,下调120元/吨。截至8月28日,鱼粉港口库存为14.4万吨,8月22日鱼粉港口库存为13.9万吨,相比上涨0.5万吨。其中,黄埔4.8万吨,福州1.8万吨,上海3.9万吨,天津1.2万吨,大连1.8万吨,防城港0.42万吨,其他0.42万吨。新季鱼粉到港,不断补充港口库存,库存在7月底开始呈现缓慢上升的状态。目前新一轮台风“布拉万”的来袭进一步打击了我国水产养殖业,一方面将部分鱼虾冲离,另一方面带来水产疫情。目前水产养殖已经接近尾声,中秋之后需求会急速减少。终端饲料企业采购意愿不足,多为即买即用。面对后期鱼粉的需求难测,贸易商顺价出货心理较强。

本周,DDGS的价格也出现了上升。DDGS全国均价为2263元/吨。黑龙江佳木斯地区DDGS的出厂价为2250元/吨;吉林松原地区的出厂价为2250元/吨;广州地区进口现货价为2850元/吨。目前,美国大面积干旱预计导致美国玉米减产20%,使得进口DDGS供应量可能会进一步减少,预计进口DDGS的价格会在未来一段时间里继续上涨。

图表1. 2012年第35周国内蛋白原料价格走势

数据来源:布瑞克农产品数据库

2、玉米价格小幅下跌

本周,国内玉米价格出现小幅下跌。国产二等黄玉米全国均价为2495元/吨,与上周价格2504元/吨相比,下跌了9元/吨。目前玉米价格一直维持在高位,玉米粮源尤其是优质玉米的粮源一直集中在贸易商手中。预计新粮上市前,这一现象不会发生改变。当前虽然饲料企业和养殖行业的持续低迷状态没有得到根本的改善,但目前仍然较大的生猪存栏为玉米需求提供了稳定且重要的支持。

另外,需注意的是本周台风“布拉万”过境造成东北三省部分地区玉米倒伏,个别乡镇倒伏率达到30%-40%。目前东北春玉米多数处在蜡熟期,并非灌浆期,该时期是干物质积累的重要阶段,倒伏会影响玉米的光合作用,使容重降低,即便把玉米摘下来,到秋天的时候籽粒也会呈现干瘪的情况,形成不了很多有效的产量。目前预计该次台风对玉米造成的减产超过前期虫害,减产幅度在30%-50%,不过具体减产情况仍需进一步观察。

图表2. 2012年第35周国内能量原料价格走势

数据来源:布瑞克农产品数据库

3、麦麸价格平稳运行

本周,全国小麦麸的均价为1665元/吨,与上周价格持平。甘肃地区小麦麸均价为全国最高,大约为1760元/吨,高于全国均价95元/吨。其次为广东地区,大约为1750元/吨,高于全国均价85元/吨。山西地区麸皮价格则为全国总低,大约在1550元/吨,低于全国均价115元/吨。其他地区的麦麸价格基本在1620-1680元/吨之间。

图表3. 2012年第35周国内麦麸价格走势

数据来源:布瑞克农产品数据库

二、饲料加工环节监测:加工利润进一步下滑

本周,豆粕价格的再次暴涨直接导致饲料加工利润的进一步下滑。养殖行业近期虽然情况出现好转,重新回到养殖利润正值区间,但是前期亏损幅度太大导致养殖户已无法再次承受成本上涨的压力,对饲料价格及其敏感。目前虽然豆粕等饲料原料价格暴涨,但是全国范围内并未出现饲料价格的大幅上涨,只是局部地区出现了微调。饲料加工企业压力再难以向下传导,饲料加工利润进一步下滑。肉鸡加工利润由于所需豆粕比例最高而下降最为严重。本周,肉鸡饲料加工毛利润为10元/吨,较上周的20元/吨,下跌了10元/吨;蛋鸡饲料加工毛利润为69元/吨,较上周的93元/吨,下跌了24元/吨;育肥猪配合料加工毛利润76元/吨,较上周的92元/吨,下跌了约16元/吨。加工毛利润虽然目前仍然为正,但除去人工、设备、场地等费用,目前饲料加工企业总体处于亏损状态。

图表4. 第35周国内配合料加工毛利润

数据来源:布瑞克农产品数据库

三、养殖环境监测:

1、生猪养殖监测:生猪养殖亏损进一步好转

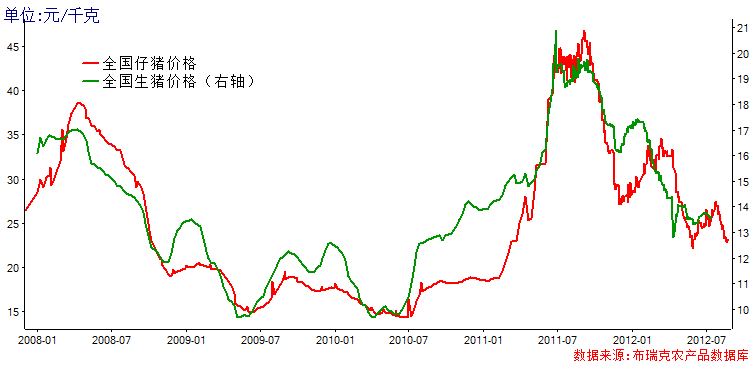

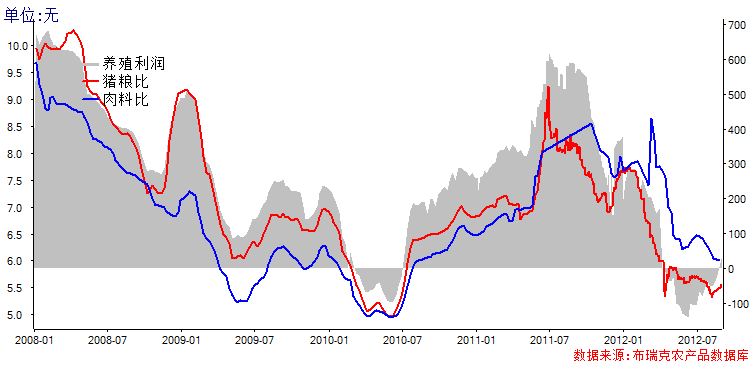

本周,国内生猪出场价格进一步回升,平均为13.85元/公斤,与上周均价13.7元/公斤相比,上涨了0.15元/公斤。本周仔猪均价为22.4元/公斤,与上周均价23元/公斤相比,下跌0.6元/公斤。养殖利润为38.03元/头,较上周1元/头,上升37.03元/头。4月中旬以来,生猪养殖持续处于亏损状态,亏损时间达到4个月之久。本周生猪养殖利润的进一步上涨主要原因是生猪出场价格的上升。虽然饲料原料豆粕价格继续狂涨,但是并未向养殖业传导。据监测,由于7到8月份饲料厂多次提价,本周只有少数地区的育肥猪饲料价格有小幅提升。

图表5. 第35周国内毛猪出栏价及仔猪价格

图表6. 第35周国内猪粮比及养殖利润

数据来源:布瑞克农产品数据库

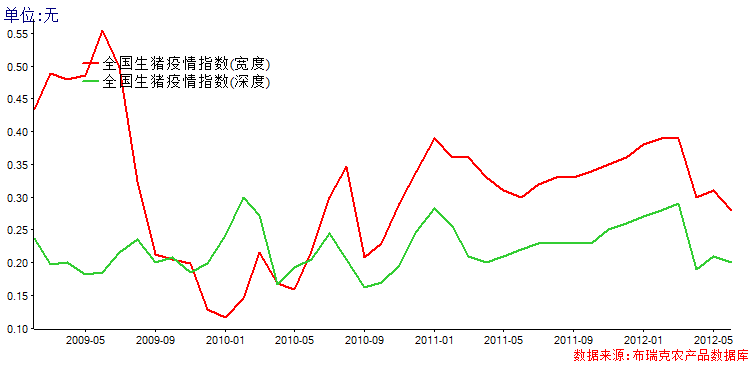

疫情方面:目前无大范围疫情报告。夏季天气炎热,养殖户应该做好生猪降暑工作,防止猪室气温偏高,湿气过重,影响生猪食欲。

图表7. 2009-2012年7月我国生猪疫情指数

数据来源:农业部、布瑞克农产品数据库

2、禽类养殖监测:蛋禽价格持续上涨

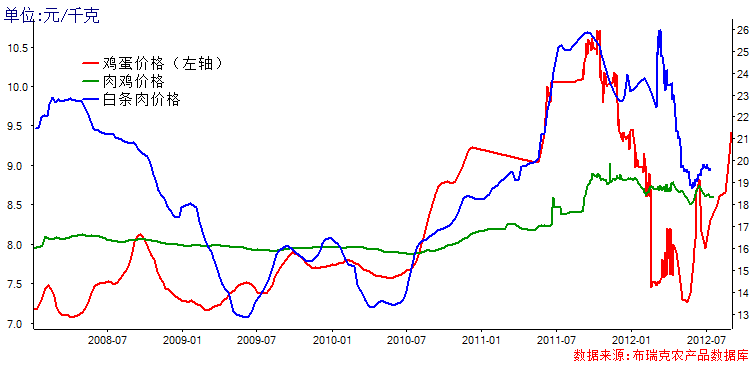

本周,全国蛋禽价格进一步上涨。全国鸡蛋批发均价为9.42元/公斤,与上周价格9.01元/公斤相比,上涨0.41元/公斤;白条鸡全国均价为19.07元/公斤,与上周价格18.95元/公斤相比,上涨了0.12元/公斤。

图表8. 第35周国内肉蛋价格

数据来源:农业部、布瑞克农产品数据库

3、其他养殖监测:水产价格偏低

8月份以来,我国沿海地区接连收到四个台风的冲击,严重打击了我国水产养殖业,一方面将部分鱼虾冲离养殖区,另一方面带来水产疫情。海南、广东、广西、福建、浙江等地区水产养殖均受到一定创伤,部分恢复起来较为困难。另外,我国今年水体面积较大导致淡水鱼养殖规模较大。在此期间,淡水鱼价格持续下降。本周,鲫鱼全国均价15.38元/千克,较上周15.42元/千克,下跌0.04元/千克;草鱼全国均价14.13元/千克,较上周14.17元/千克,下跌0.05元/千克。

图表9. 第35周国内鲫鱼、草鱼价格

数据来源:布瑞克农产品数据库

四、肉蛋类消费监测:进入传统消费旺季

本周已经进入9月,天气转凉加上双节临近,肉蛋类迎来传统的消费旺季。本周猪肉价格继续上升,全国均价为23.35元/公斤,与上周均价22.93元/公斤相比,上涨了0.42元/公斤。全国鸡蛋需求也进入旺季,中秋节也开始临近,月饼对鸡蛋的需求提供了稳定的支持。全国总体上看,鸡蛋和禽肉价格也出现上涨。目前华北水产已经上市,全国总体对水产需求稳定。

图表10. 第35周国内猪肉价格

数据来源:布瑞克农产品数据库

五、相关品种期货走势:相对稳定

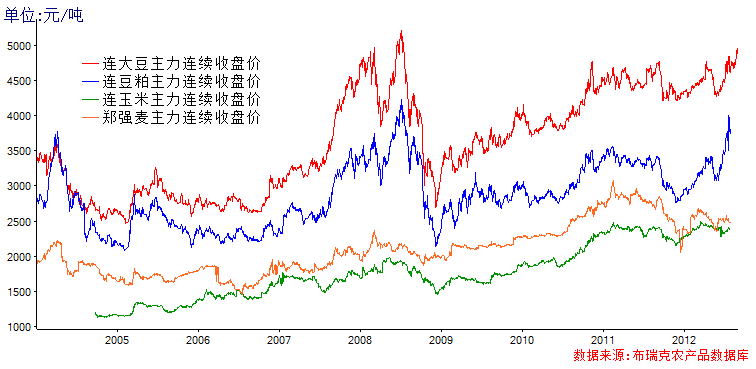

本周,国内与饲料养殖相关的农产品期指中,总体相对比较平稳。连豆主力1301下跌85点,收于4884元/吨,持仓20.49万手;连粕主力1301上涨5点,收于4235元/吨,持仓264.33万手;连玉米主力1301下跌4点,收于2386元/吨,持仓43.92万手;郑强麦1301上涨2点,收于2531元/吨,持仓42.83万手。

图表11. 2005-12年国内玉米、小麦、豆粕、大豆期货价格对比图

数据来源:郑商所、大商所、布瑞克农产品数据库

下周饲料养殖市场走势预测

豆粕方面:目前,美国干旱指数刷新50年来的记录。极端的干旱天气致使美豆生长环境恶劣,美豆今年预计减产达10%。美豆的减产直接导致国内豆粕的供应紧张,从而进一步推高了豆粕的价格。目前大部分油厂大豆压榨仍然处于亏损阶段,油厂开工率偏低,部分油厂甚至出现停产现象,进一步增加了国内豆粕的供应压力。另外,目前全球范围内豆粕供应偏紧,相对价格较低的国内豆粕开始积极出口到东南亚地区,豆粕出口量已创历史新高。目前我国养殖行业情况虽然未发生根本好转,但总量还是偏大的生猪存栏对豆粕也提供了一个稳定的需求量。需求旺盛加上供应紧张都利好豆粕,再加上市场上后市看涨情绪浓厚,预计美豆新季上市前,国内豆粕价格下跌的可能性不大。

鱼粉方面:本周鱼粉港口库存进一步提升,截至8月28日,鱼粉港口库存为14.4万吨,8月22日鱼粉港口库存为13.9万吨,相比上涨0.5万吨。港口库存增加的主要原因在于秘鲁鱼粉新货的不断到港。秘鲁中北部第二捕鱼季开始于5月份,集中装船在6月份左右,新季鱼粉到港应该在8月份中后期,预计下周还会陆续有大量新季鱼粉集中到港。8月份以来,我国沿海地区接连收到四个台风的冲击,严重打击了我国水产养殖业,一方面将部分鱼虾冲离养殖区,另一方面带来水产疫情。目前水产养殖的高峰期已过,预计中秋过后对水产饲料的需求将快速下滑。随着鱼粉淡季的来临,预计近期鱼粉价格还会出现进一步下降。

玉米方面:目前玉米价格一直维持在高位,玉米粮源尤其是优质玉米的粮源一直集中在贸易商手中。由于这些主体资金充足,销售渠道广泛,议价能力强,对玉米价格会起到明显的支撑作用。预计新粮上市前,这一现象不会发生改变。当前虽然饲料企业和养殖行业的持续低迷状态没有得到根本的改善,但目前仍然较大的生猪存栏为玉米需求提供了稳定且重要的支持。另外,本周台风“布拉万”过境造成东北三省部分地区玉米倒伏,预计东北局部地区的减产幅度可能高达30%,不过具体减产情况仍需进一步观察。东北优质玉米的价格可能会受此影响进一步走高。预计在秋粮上市之前,玉米的价格总体上下跌的可能性不大。

养殖市场:4月中旬以来,生猪养殖持续处于亏损状态,亏损时间达到4个月之久。本周生猪养殖利润进一步好转。目前已经进入9月,天气转凉加上双节来临,生猪消费进入传统的消费旺季。受今春天气及疫情双重影响,目前大猪存栏量较前期已经减少。但生猪总体存栏量仍优于去年同期,一定程度上制约了猪价上涨的速度和空间,预计下周生猪价格还会稳步上升。

更多关于养殖、饲料的资讯和信息,敬请关注农产品期货网豆粕、养殖频道:

http://www.ncpqh.com/channel.jsp?id=15

http://www.ncpqh.com/channel.jsp?id=21

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录