2023年4月19日、20日,在国家发改委与农业农村部连续释放对猪价相关利好信号的背景下,生猪2305、2307两个合约都从前面连续下跌的趋势中得到了喘息,迎来了一波小幅度较强的上涨,07日合约内涨幅甚至超过2%,到24日区间涨幅接近3%。同时,在利好信号的刺激下,现货市场普通养殖户压栏惜售心理渐起,二次育肥养殖户蠢蠢欲动,下游屠宰企业开工率持续上升,冻品入库仍旧积极,带动价格从14元/公斤连续上涨至15元/公斤。但是在整个供需基本面并未发生改变的前提下,上涨也犹如昙花一谢,期货上的一根大阴线吃光了几日上涨的利润,近月合约05甚至由于压栏的集中释放,继续下跌,创出新低,07走势也进入低迷。然而5月5日发改委发布研究适时启动年内第二批中央冻猪肉收储工作的信息后,期货价格又迎来了一波反弹。那么目前影响生猪价格走势的关键是什么?价格之后是否会重新回落,还是就此开启上涨?

收储决定不了价格的长期走势

为了研究上述两个问题,首先我们要分析前期收储政策信号释放后对猪价的影响。按照2021年6月9日颁布的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》要求,当猪粮比价在过度下跌情形中低于6:1时,由发改委发布三级预警,此时暂不启动临时储备收储;当猪粮比价连续3周处于5∶1~6∶1时,发布二级预警,这时视情况启动收储;而当猪粮比价低于5∶1,发布一级预警,这时候一般会启动临时储备收储。回顾历史,自新预案实施以来,我们发现只有在猪粮比进入到下跌一级预警后,收储才会开始启动,且往年(包括今年)的首次收储都在猪粮比连续两周低于5:1的情况下发生,去年的第二批收储猪粮比也低于5:1,而目前虽然发改委发布了适时启动第二批收储的信号,但由于玉米价格连续的下跌,截止至发改委价格检测中心最新的数据,猪粮比为5.16:1,实际收储行动的发生可能还有段时间。

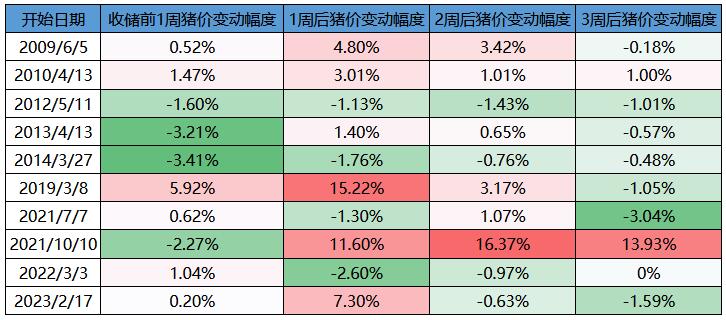

那么收储如果启动,价格又会有什么变化呢?从表1中我们可以发现,往年每次收储量基本在10-20万吨,相比每年市场上整体供应的猪肉量来看,可谓“小巫见大巫”。因此其对价格的影响更多的来自于:提振人们的预期,在情绪上遏制养殖户的恐慌,放缓出栏速度,通过影响市场的预期从而在短期内影响猪价,其本身并不能改变生猪价格的长期趋势,长期仍得看生猪的供需基本面情况。从表2收储政策开启前后价格波动情况来看,也证实了这一点,在收储政策开启后的一周时间里,价格都较上周有所回升,具体表现为涨幅较上周更大或跌幅较上周更为缓和,而随后的几周价格又开始回到原本的趋势中。其中比较特殊的是2022年,这是由于去年收储采取了多次少量的方式,在3.3第一次收储开启后,3.10又进行了下一轮的收储,对价格施加了新的“推力”,使得猪价跌幅有持续减缓的效果,但由于基本面的供需情况并没有什么改变,这时候往往跌势不改,直到四五月份,生猪供应产能的去化开始,这时候收储政策的实施起到了“四两拨千斤”的效果,带动价格止跌企稳,开始上涨。我们再拿最近的一次收储来看,本轮收储最终成交量仅有7100吨,但本次收储信息对市场信心的提振以及价格的推动是比较成功的,价格的低位对二次育肥户入场的刺激、屠宰企业冻品入库低收高抛的意愿,在收储的背景下动力和意愿都较强,促成了2月份价格的连续上涨,但是当生猪价格接近16元/公斤的时候,接近20元/公斤的白条肉明显对市场疲软的消费再次造成了打压,同时短期二育造成的供应后移也让原本就处于产能兑现上升期的生猪市场压力更大,从第二周后价格便又开始回落。因此笔者认为收储决定不了价格的长期走势,短期生猪价格可能会应声反弹或得到支撑,但只要供需基本面不变,其价格仍然会走向现实。

目前影响生猪价格走势的关键因素

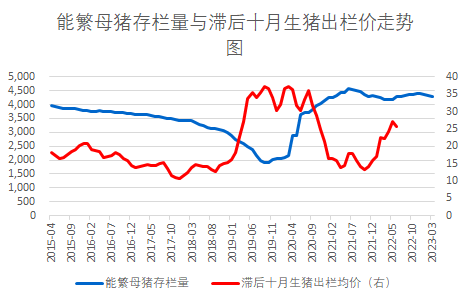

既然政策只能对生猪短期价格造成一定影响,那么我们将视线重新回归到供需基本面上来。目前从供应端上来看依旧处于能繁母猪产能兑现的上升期,虽然各家统计机构的数据口径有一定的差异,但是能繁母猪存栏从2022年5月开始增加这一事实基本得到确认,不管这次增长持续到12月还是1月,从今年3月起到5月必然是处于生猪价格的下行周期中的,这是能繁母猪产能对价格方向的一个大致概括(因此2月二次育肥的切入时机也非常的好)。而今年4月二次育肥并未形成像2月的规模,一部分原因是2月中后期进入的二次育肥养殖户的亏损使得后期入场更为谨慎,另一个原因就是不同于前期2月,去年4月能繁是相对的低位,年前的大猪也出栏了许多,对应到2月产量是有一定的洼地的,这也成为了二次育肥的推力,而今年4月处于产能的上升期,二育对价格的拉涨则是事倍功半了,我们可以看到这次二育也有入场,在五一备货、政策信号释放以及市场进口与国产猪肉的价差使得贸易商囤货积极性增强的背景下,生猪价格也有一定幅度的上涨,但是终究受限于需求以及市场的供应压力。目前供应总体产能去化速度较慢,体重去化也未完全,价格大幅上涨缺乏供应的支持。

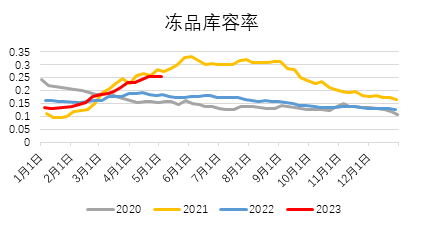

我们从后面几个月来看,随着天气的炎热,在本来需求就难有大幅增长的前提下,对猪肉的消费需求提振可能也有限,甚至下滑,因此我们假定消费需求未有大变的前提下,对生猪价格的支撑就要看短期二次育肥的冻品入库的需求。先来看冻品入库,目前冻品库容率已经在历史的高位且屠宰企业已经经历了长期的亏损,部分屠宰企业资金链出现一定问题,存在轮库现象,因此综合来看冻品入库对生猪需求的支撑可能较为有限了。其次,我们来看二次育肥,从上面分析来看二次育肥在5月大规模入场的概率不大,但是介于养殖户仍然对下半年9-11月行情旺季的期待,叠加去年12月和今年1月猪病对产能的减少以及夏季价格的较低区间,二次育肥在6、7月份价格低点入场概率较大,由于11月以后对大肥猪的需求也超过前面的月份,二次育肥存在相应的安全垫,因此我们推测6、7月份或有二育入场对价格有一定支撑和反弹。

收储决定不了价格的长期走势

为了研究上述两个问题,首先我们要分析前期收储政策信号释放后对猪价的影响。按照2021年6月9日颁布的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》要求,当猪粮比价在过度下跌情形中低于6:1时,由发改委发布三级预警,此时暂不启动临时储备收储;当猪粮比价连续3周处于5∶1~6∶1时,发布二级预警,这时视情况启动收储;而当猪粮比价低于5∶1,发布一级预警,这时候一般会启动临时储备收储。回顾历史,自新预案实施以来,我们发现只有在猪粮比进入到下跌一级预警后,收储才会开始启动,且往年(包括今年)的首次收储都在猪粮比连续两周低于5:1的情况下发生,去年的第二批收储猪粮比也低于5:1,而目前虽然发改委发布了适时启动第二批收储的信号,但由于玉米价格连续的下跌,截止至发改委价格检测中心最新的数据,猪粮比为5.16:1,实际收储行动的发生可能还有段时间。

那么收储如果启动,价格又会有什么变化呢?从表1中我们可以发现,往年每次收储量基本在10-20万吨,相比每年市场上整体供应的猪肉量来看,可谓“小巫见大巫”。因此其对价格的影响更多的来自于:提振人们的预期,在情绪上遏制养殖户的恐慌,放缓出栏速度,通过影响市场的预期从而在短期内影响猪价,其本身并不能改变生猪价格的长期趋势,长期仍得看生猪的供需基本面情况。从表2收储政策开启前后价格波动情况来看,也证实了这一点,在收储政策开启后的一周时间里,价格都较上周有所回升,具体表现为涨幅较上周更大或跌幅较上周更为缓和,而随后的几周价格又开始回到原本的趋势中。其中比较特殊的是2022年,这是由于去年收储采取了多次少量的方式,在3.3第一次收储开启后,3.10又进行了下一轮的收储,对价格施加了新的“推力”,使得猪价跌幅有持续减缓的效果,但由于基本面的供需情况并没有什么改变,这时候往往跌势不改,直到四五月份,生猪供应产能的去化开始,这时候收储政策的实施起到了“四两拨千斤”的效果,带动价格止跌企稳,开始上涨。我们再拿最近的一次收储来看,本轮收储最终成交量仅有7100吨,但本次收储信息对市场信心的提振以及价格的推动是比较成功的,价格的低位对二次育肥户入场的刺激、屠宰企业冻品入库低收高抛的意愿,在收储的背景下动力和意愿都较强,促成了2月份价格的连续上涨,但是当生猪价格接近16元/公斤的时候,接近20元/公斤的白条肉明显对市场疲软的消费再次造成了打压,同时短期二育造成的供应后移也让原本就处于产能兑现上升期的生猪市场压力更大,从第二周后价格便又开始回落。因此笔者认为收储决定不了价格的长期走势,短期生猪价格可能会应声反弹或得到支撑,但只要供需基本面不变,其价格仍然会走向现实。

表1.2009-2023年中央储备冻猪肉收储情况

表2.收储前后价格波动情况

目前影响生猪价格走势的关键因素

既然政策只能对生猪短期价格造成一定影响,那么我们将视线重新回归到供需基本面上来。目前从供应端上来看依旧处于能繁母猪产能兑现的上升期,虽然各家统计机构的数据口径有一定的差异,但是能繁母猪存栏从2022年5月开始增加这一事实基本得到确认,不管这次增长持续到12月还是1月,从今年3月起到5月必然是处于生猪价格的下行周期中的,这是能繁母猪产能对价格方向的一个大致概括(因此2月二次育肥的切入时机也非常的好)。而今年4月二次育肥并未形成像2月的规模,一部分原因是2月中后期进入的二次育肥养殖户的亏损使得后期入场更为谨慎,另一个原因就是不同于前期2月,去年4月能繁是相对的低位,年前的大猪也出栏了许多,对应到2月产量是有一定的洼地的,这也成为了二次育肥的推力,而今年4月处于产能的上升期,二育对价格的拉涨则是事倍功半了,我们可以看到这次二育也有入场,在五一备货、政策信号释放以及市场进口与国产猪肉的价差使得贸易商囤货积极性增强的背景下,生猪价格也有一定幅度的上涨,但是终究受限于需求以及市场的供应压力。目前供应总体产能去化速度较慢,体重去化也未完全,价格大幅上涨缺乏供应的支持。

我们从后面几个月来看,随着天气的炎热,在本来需求就难有大幅增长的前提下,对猪肉的消费需求提振可能也有限,甚至下滑,因此我们假定消费需求未有大变的前提下,对生猪价格的支撑就要看短期二次育肥的冻品入库的需求。先来看冻品入库,目前冻品库容率已经在历史的高位且屠宰企业已经经历了长期的亏损,部分屠宰企业资金链出现一定问题,存在轮库现象,因此综合来看冻品入库对生猪需求的支撑可能较为有限了。其次,我们来看二次育肥,从上面分析来看二次育肥在5月大规模入场的概率不大,但是介于养殖户仍然对下半年9-11月行情旺季的期待,叠加去年12月和今年1月猪病对产能的减少以及夏季价格的较低区间,二次育肥在6、7月份价格低点入场概率较大,由于11月以后对大肥猪的需求也超过前面的月份,二次育肥存在相应的安全垫,因此我们推测6、7月份或有二育入场对价格有一定支撑和反弹。

图1.能繁母猪产能与价格走势图

图2.冻品库容率

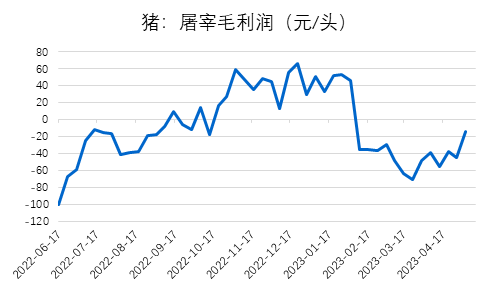

图3.屠宰毛利润

总之,我们认为短期政策的利好在一周之内大概率能促进价格的反弹,但是情绪发酵之后,如果没有后续行为的支撑或政策的频繁发布,那么价格将重新回归到目前供应宽松需求较弱的基本面上来,因此价格反弹之后做空是我们策略的推荐。猪病的博弈以及对后世价格向好的预期使得6-7月二次育肥入场的概率增加,价格或迎来一波小涨,但是上涨的力度和长度或许不能太过期待,再者二次育肥的入场也可能会拉长下跌的周期,在产能和体重未完全去化之前,趋势性做多仍需等待。(农产品集购网特约撰稿,作者:南华期货边舒扬 王一帆,转载请注明来源,否则将依法追责。)

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录