布瑞克饲料市场总评:

(一)饲料原料简评:豆粕价格先跌后涨

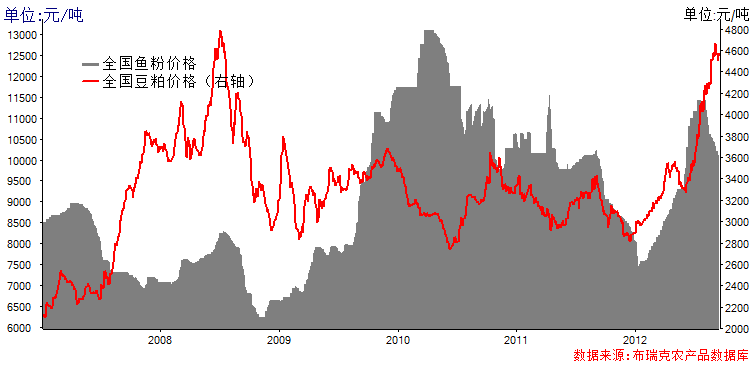

蛋白原料方面,本周豆粕现货价格开始下跌。43%蛋白豆粕在周三跌至本周低位后,开始反弹。本周全国均价为4544.6元/吨,与上周价格4612.4元/吨相比,下降了67.8元/吨,环比下跌1.47%。本周,鱼粉价格则继续下行。秘鲁65%蛋白普通蒸汽鱼粉全国均价在10160元/吨左右,与上周均价10260元/吨相比,下调100元/吨,环比下跌1%。截至9月14日,鱼粉港口库存为14.71万吨,9月7日鱼粉港口库存为14..02万吨,相比上涨0.69万吨。其中,黄埔5.27万吨,福州1.68万吨,上海3.98万吨,天津1.12万吨,大连1.92万吨,防城港0.31万吨,其他0.42万吨。本周,DDGS的价格仍然保持在高位。黑龙江佳木斯地区DDGS的出厂价为2300元/吨;河南商丘DDGS的出厂价为2480元/吨;广州地区进口现货价为2850元/吨。

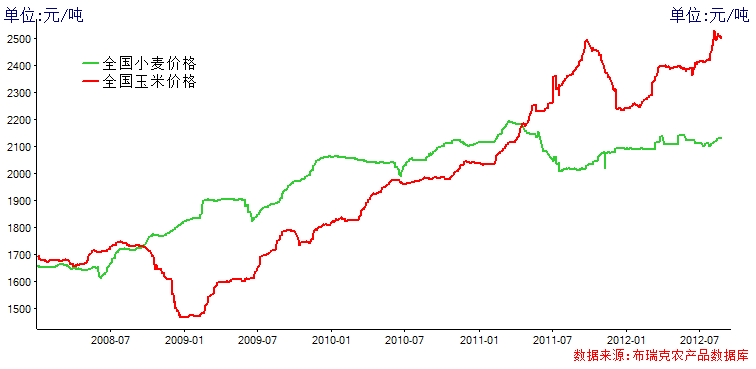

能量原料方面,本周国内玉米价格出现小幅下跌。国产二等黄玉米全国均价为2480元/吨,与上周价格2490元/吨相比,下跌了10元/吨。小麦麸价格稳定,全国均价为1665元/吨,与上周价格持平。目前玉米价格一直维持在高位,玉米粮源尤其是优质玉米的粮源一直集中在贸易商手中。新季玉米将在10月初集中上市,距现在不到一个月左右时间,预计在此之前,玉米很难有大幅下跌,也难以大幅上涨,会继续在高位震荡。

(二)饲料加工简评:饲料价格上调,毛利润小幅回升

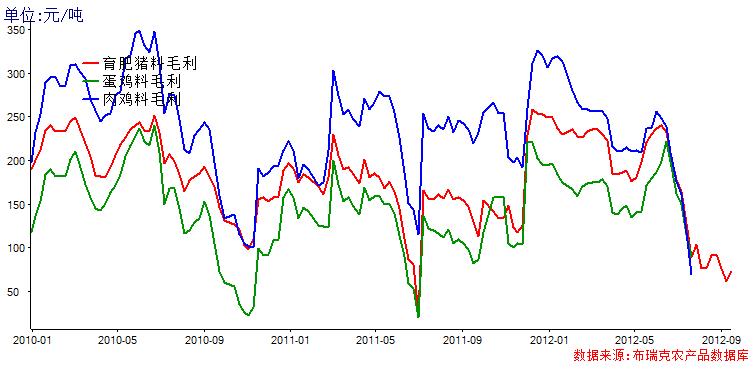

本周,饲料加工利润空间有所回升。肉鸡饲料加工毛利润为15元/吨;蛋鸡饲料加工毛利润为87元/吨;育肥猪配合料加工毛利润73元/吨。本周饲料价格毛利的回升主要是由于饲料价格的上涨。据布瑞克监测,本周多数饲料厂不堪成本压力,纷纷上调了饲料价格,饲料行业情况有所好转。

(三)养殖行业简评:生猪养殖继续好转

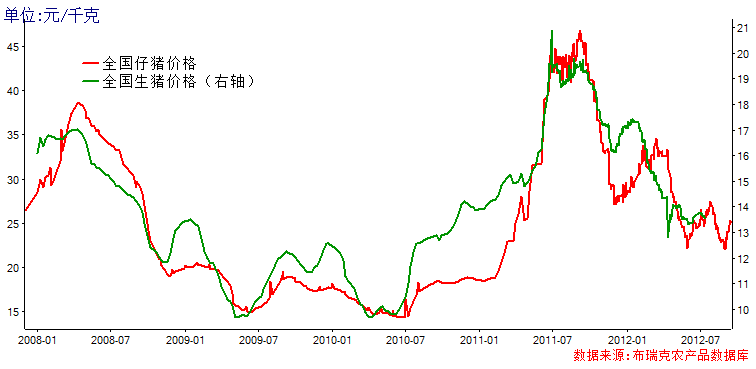

本周,国内生猪出场价格进一步回升,平均为14.23元/公斤;本周仔猪均价为24.96元/公斤;养殖利润为80.78元/头。4月中旬以来,生猪养殖持续处于亏损状态,亏损时间达到4个月之久。本周生猪养殖利润的进一步上涨主要原因仍然是生猪出场价格的上升。不过需注意的是本周饲料厂纷纷上调了饲料价格,压缩了养殖利润的回升。疫情方面,本周并无大范围疫情报告。

(四)消费简评:双节临近,节日效应明显

本周已经进入9月,天气转凉加上双节临近,肉蛋类迎来传统的消费旺季。本周猪肉价格继续上升,全国均价为24.39元/公斤。全国鸡蛋需求也进入旺季,中秋节也开始临近,月饼对鸡蛋的需求提供了稳定的支持。目前华北水产已经上市,我国大部分水产如海参、扇贝等都出现环比上涨的现象,淡水鱼价格则由于供大于求而继续下降。

一、饲料原料监测

1、豆粕价格本周先跌后涨

本周,豆粕现货价格开始下跌。43%蛋白豆粕在周三跌至本周低位后,开始反弹。本周全国均价为4544.6元/吨,与上周价格4612.4元/吨相比,下降了67.8元/吨,环比下跌1.47%。北方地区报价普遍比南方地区低200-300元/吨。大连交易所豆粕301主力合约本周收盘于4249元/吨,与上周收盘价4212元/吨相比,上涨了37元/吨。

本周,鱼粉价格则继续下行。秘鲁65%蛋白普通蒸汽鱼粉全国均价在10160元/吨左右,与上周均价10260元/吨相比,下调100元/吨,环比下跌1%。截至9月14日,鱼粉港口库存为14.71万吨,9月7日鱼粉港口库存为14..02万吨,相比上涨0.69万吨。其中,黄埔5.27万吨,福州1.68万吨,上海3.98万吨,天津1.12万吨,大连1.92万吨,防城港0.31万吨,其他0.42万吨。

本周,DDGS的价格仍然保持在高位。黑龙江佳木斯地区DDGS的出厂价为2300元/吨;河南商丘DDGS的出厂价为2480元/吨;广州地区进口现货价为2850元/吨。我国DDGS进口主要来自美国,目前美国大面积干旱预计导致美国玉米减产20%,使得进口DDGS供应量出现减少,预计进口DDGS的价格会在未来一段时间里保持在高位。

图表1. 2012年第37周国内蛋白原料价格走势

图表2. 2012年第37周鱼粉港口分布

数据来源:布瑞克农产品数据库

2、玉米价格小幅下跌

本周,国内玉米价格出现小幅下跌。国产二等黄玉米全国均价为2480元/吨,与上周价格2490元/吨相比,下跌了10元/吨。目前玉米价格一直维持在高位,玉米粮源尤其是优质玉米的粮源一直集中在贸易商手中。新季玉米将在10月初集中上市,距现在不到一个月左右时间,预计在此之前,玉米很难有大幅下跌,也难以大幅上涨,会继续在高位震荡。

图表3. 2012年第37周国内能量原料价格走势

数据来源:布瑞克农产品数据库

3、麦麸价格平稳运行

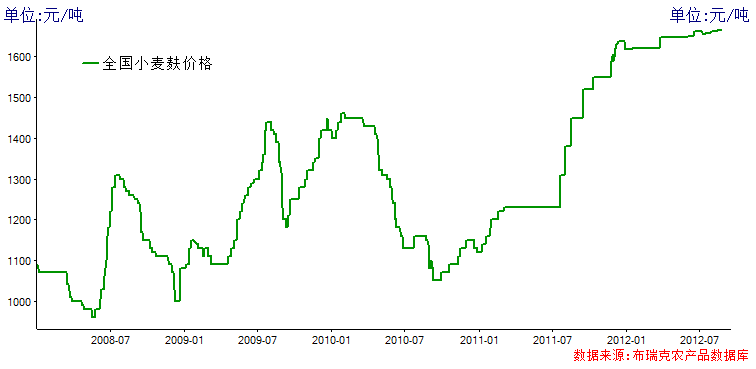

本周,全国小麦麸的均价为1665元/吨,与上周价格持平。甘肃地区小麦麸均价为全国最高,大约为1760元/吨,高于全国均价95元/吨。其次为广东地区,大约为1750元/吨,高于全国均价85元/吨。山西地区麸皮价格则为全国总低,大约在1550元/吨,低于全国均价115元/吨。其他地区的麦麸价格基本在1620-1680元/吨之间。

图表4. 2012年第37周国内麦麸价格走势

数据来源:布瑞克农产品数据库

二、饲料加工环节监测

本周,饲料加工利润空间有所回升。肉鸡饲料加工毛利润为15元/吨,较上周的-7元/吨,上涨了22元/吨;蛋鸡饲料加工毛利润为87元/吨,较上周的55元/吨,上涨了32元/吨;育肥猪配合料加工毛利润73元/吨,较上周的61.25元/吨,上涨了约11.75元/吨。本周饲料价格毛利的回升主要是由于饲料价格的上涨。据布瑞克监测,本周多数饲料厂不堪成本压力,纷纷上调了饲料价格,饲料行业情况有所好转。

图表5. 第37周国内配合料加工毛利润

数据来源:布瑞克农产品数据库

三、养殖环境监测

1、生猪养殖监测:生猪养殖情况进一步好转

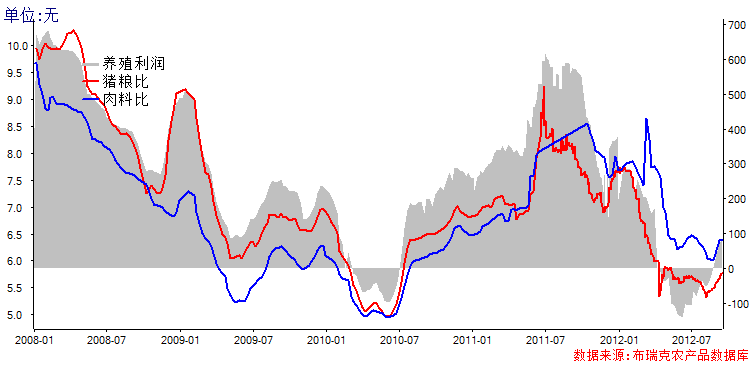

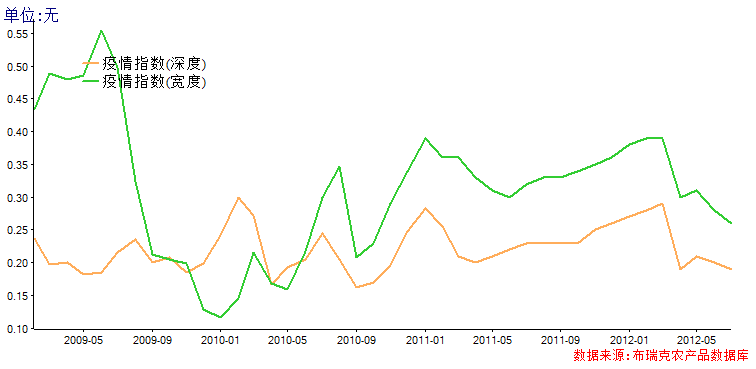

本周,国内生猪出场价格进一步回升,平均为14.23元/公斤,与上周均价14.03元/公斤相比,上涨了0.2元/公斤。本周仔猪均价为24.96元/公斤,与上周均价23.46元/公斤相比,上涨1.5元/公斤。养殖利润为80.78元/头,较上周71.35元/头,上升9.43元/头。4月中旬以来,生猪养殖持续处于亏损状态,亏损时间达到4个月之久。本周生猪养殖利润的进一步上涨主要原因仍然是生猪出场价格的上升。不过需注意的是本周饲料厂纷纷上调了饲料价格,压缩了养殖利润的回升。疫情方面,本周并无大范围疫情报告。

图表6. 第37周国内毛猪出栏价及仔猪价格

数据来源:布瑞克农产品数据库

图表7. 第37周国内猪粮比及养殖利润

数据来源:布瑞克农产品数据库

图表8. 2009-2012年8月我国生猪疫情指数

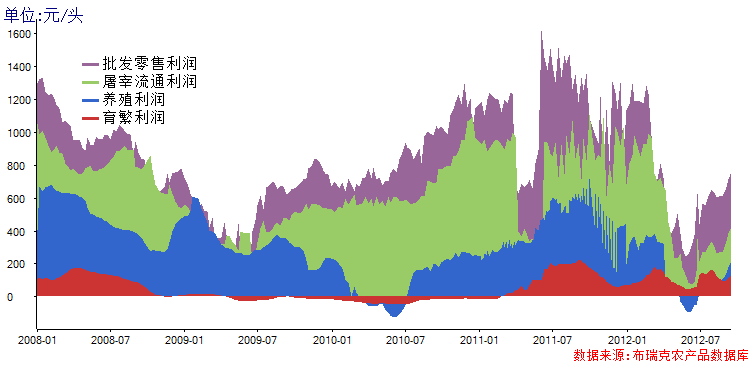

本周,生猪育繁利润为131.52元/头,与上周的109.02元/头相比,上涨22.5元/头。生猪屠宰流通利润为213.86元/头,与上周的204.35元/头相比,上涨9.51元/头。生猪批发零售利润为335.3元/头,与上周的326.9元/头相比,上涨8.4元/头。

图表9. 第37周我国生猪育繁利润、养殖利润、屠宰流通利润和批发零售利润

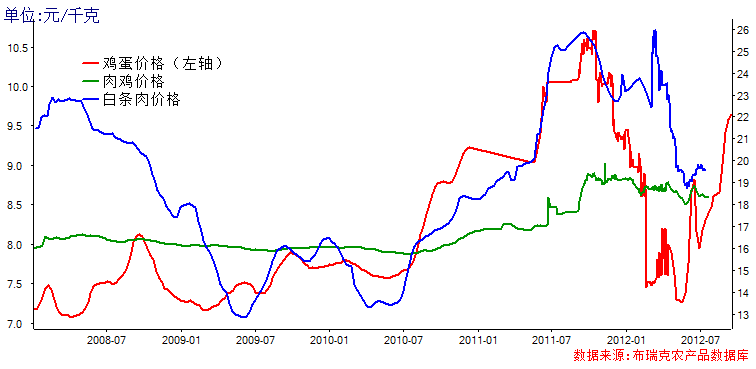

2、禽类养殖监测:鸡蛋价格持续上涨

本周,全国鸡蛋价格进一步上涨,白条鸡价格小幅下跌。全国鸡蛋批发均价为9.64元/公斤,与上周价格9.58元/公斤相比,上涨0.06元/公斤;白条鸡全国均价为19.04元/公斤,与上周价格19.16元/公斤相比,下跌了0.12元/公斤。

图表10. 第36周国内肉蛋价格

3、其他养殖监测:淡水鱼价格持续下跌

9月全国天气转凉,再加上中秋国庆双节的临近,水产消费也已进入传统性的消费旺季。从历史情况来看,三季度为水产消费传统旺季,每年这个时候水产价格都有环比上涨的现象。8月份以来,我国沿海地区接连收到四个台风的冲击,严重打击了我国水产养殖业,一方面将部分鱼虾冲离养殖区,另一方面带来水产疫情。海南、广东、广西、福建、浙江等地区水产养殖均受到一定创伤。今年水产的受灾严重加上消费需求的旺季,本周我国大部分水产如海参、扇贝等都出现环比上涨的现象,其中备受欢迎的高档海珍品涨价尤其明显。

另外,我国今年养殖水体面积较大导致淡水鱼养殖规模较大,市场整体供大于求。本周,淡水鱼价格继续下降。鲫鱼全国均价15.2元/千克,较上周15.24元/千克,下跌0.04元/千克;草鱼全国均价13.83元/千克,较上周13.98元/千克,下跌0.15元/千克。

图表11. 第36周国内鲫鱼、草鱼价格

四、肉蛋类消费监测

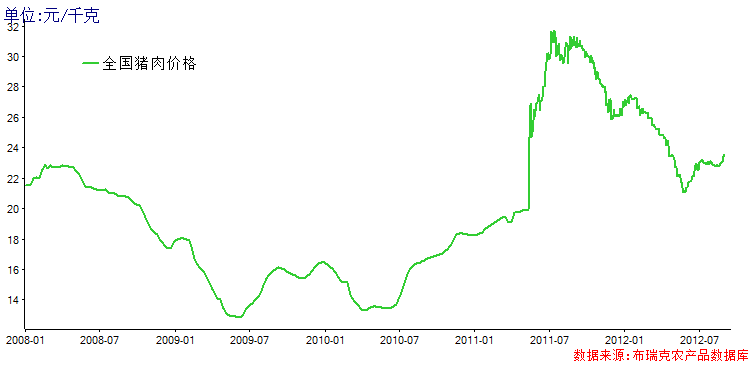

本周已经进入9月,天气转凉加上双节临近,肉蛋类迎来传统的消费旺季。本周猪肉价格继续上升,全国均价为24.39元/公斤,与上周均价23.81元/公斤相比,上涨了0.58元/公斤。全国鸡蛋需求也进入旺季,中秋节也开始临近,月饼对鸡蛋的需求提供了稳定的支持。鸡蛋价格继续上涨,预计中秋节前鸡蛋价格难以下跌。目前华北水产已经上市,我国大部分水产如海参、扇贝等都出现环比上涨的现象,淡水鱼价格则由于供大于求而继续下降。

图表12. 第36周国内猪肉价格

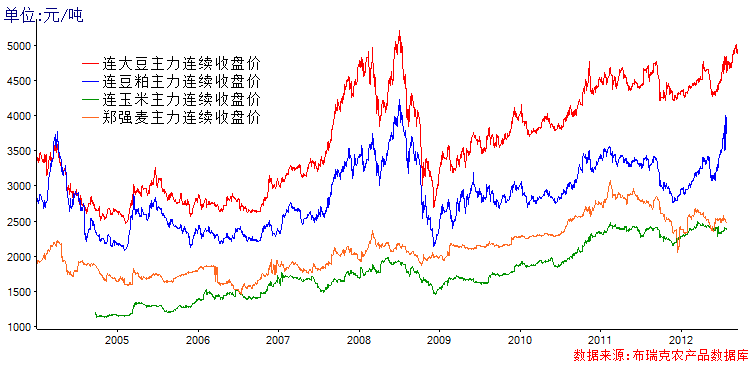

五、相关品种期货走势:总体上涨

本周,美联储宣布推出QE3,重大利好使美国股市、大宗商品市场和贵金属市场纷纷出现了暴涨,国内期货也受此带动,纷纷上扬。国内与饲料养殖相关的农产品期指中,除连玉米外,连粕、连豆和郑强麦都出现上涨。连豆主力1301上涨69点,收于4954元/吨,持仓25.1手;连粕主力1301下跌44点,收于4249元/吨,持仓212.3万手;连玉米主力1301下跌3点,收于2362元/吨,持仓42万手;郑强麦1301上涨44点,收于2562元/吨,持仓40.4万手。

图表13. 2005-12年国内玉米、小麦、豆粕、大豆期货价格对比图

数据来源:郑商所、大商所、布瑞克农产品数据库

下周饲料养殖市场走势预测

豆粕方面:目前,美国干旱指数刷新50年来的记录,美豆今年预计减产幅度达10%。美豆的减产导致国内豆粕的供应紧张。目前大部分油厂大豆压榨情况开始转好,油厂开工情况良好,豆粕供应量增加,走货方面因饲料需求减少,饲料厂观望态度增加,油厂豆粕库存有所增加。8中旬到9月份中旬大猪集中出栏,生猪存栏量减少,9月中旬后,猪饲料将迎来一个半月左右需求淡季。水产方面因台风影响,重挫沿海水产养殖,水产饲料需求也明显下滑。在缺少新的利好因素下,中期豆粕有望走软。

鱼粉方面:8月份以来,我国沿海地区连续收到4个台风的侵袭,水产养殖损失严重。目前水产业的养殖高峰期已经过去,北方地区的水产养殖将在中秋节前后结束,南方地区也将在10月初结束,预计中秋之后,水产料对鱼粉的需求会急速下降。秘鲁7月份出口中国鱼粉为10.1万吨,我国鱼粉9月份将继续处于到货集中区间。新季到货的压力,以及水产转淡,使得贸易商出货意愿颇强。预计在10月秘鲁公布新一季捕鱼政策之前,在鱼粉集中到港,水产需求转淡,供需僵持等因素交织下,鱼粉市场会继续走弱。

玉米方面:目前东北地区陈粮购销已经进入尾声,优质玉米价格仍难滑落;华北市场旧粮品质较差,贸易商积极出库,玉米价格下滑幅度较大。南方销区少部分春玉米量收购接近尾声,对东北玉米仍存需求,价格维持稳定。新作玉米即将上市,国内各用粮企业采购积极性不高,多随采随用,玉米价格无力上涨。新作方面,目前东北玉米多进入成熟期,华北玉米多处乳熟期,在玉米最后的生长阶段,后期需重点关注霜冻来临日期。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录