一、国内外主要市场行情回顾

1、QE3刺激ICE原糖上涨

本周前三个交易日,受助于投机性买盘推动,ICE原糖收涨,周四,美联储推出QE3,后两个交易日,糖价连续收高。主力移仓至3月合约,3月合约收于20.77美分/磅,全周上涨0.86美分/磅,或4.32%。

表 ICE原糖各合约走势

数据来源:ICE

2、郑糖震荡走高

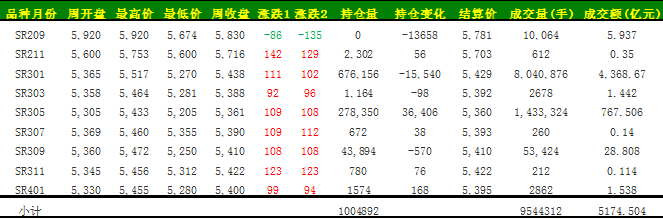

本周,郑糖走势有转暖迹象,但是多空博弈仍较为激烈,关于收储的传闻另市场疲惫,对于糖价的提振多用在慢慢消退,新榨季即将来临,市场将焦点转向甘蔗收购价,周五受QE3带动,郑糖日内反弹。截止周五收盘,主力1301合约开盘价5365元/吨,最高上涨至5517元/吨,最低跌至5270元/吨,最终收于5438元/吨,上涨111元/吨,持仓减少1.55万手至67.61万手。

表 郑商所白糖期货合约价格

数据来源:郑商所

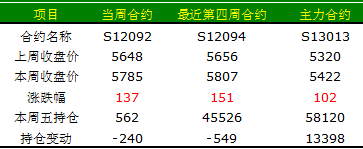

3、电子批发市场跟随反弹

本周,柳盘跟随反弹。当周12092合约下跌137元/吨,收于5785元/吨,交割量562手。主力12094合约全周上涨151元/吨,收于5807元/吨。

表 柳盘部分合约走势

数据来源:柳州批发市场

昆盘反弹。近月1209合约收于5686元/吨,比上周上涨140元/吨;主力1301合约上涨104元/吨,收于5320元/吨,持仓量增加3366手至2.56万手;远月1303合约全周上涨80点至5223元/吨,持仓量增加2874手至2.22万手。

表 昆盘部分合约走势

数据来源:昆明批发市场

二、白糖市场销售情况价格变化分析

4、糖价产销动态

截至2012年8月底,本制糖期全国累计销售食糖982.21万吨(上制糖期同期销售食糖957.16万吨),累计销糖率85.28%(上制糖期同期91.56%)。重点制糖企业(集团)2012年8月份销售食糖101.03万吨,成品白糖平均销售价格5917.93元/吨。食糖销量高于上榨季,但考虑到上榨季截止8月份国家累计抛储168万吨,本榨季前期国家及地方收储约100万吨,当前食糖消费情况萎缩程度可见一斑。

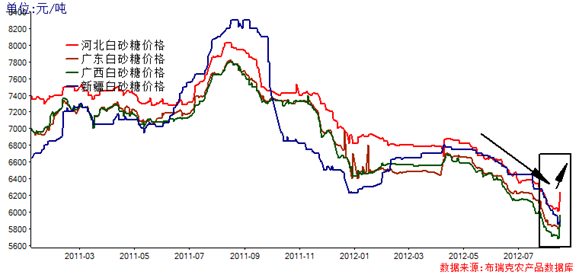

本周,各地食糖报价持稳为主,部分地区小幅下调。糖价波动较大,现货成交情况仍不稳定,产区每天有一定走货,销区现货成交偏淡。周五当天,南宁现货市场有制糖企业报价5840-5880元/吨,昆明现货市场商家报价5750元/吨,湛江报价5880-6000元/吨,廊坊市场有商家报价6100-6150元/吨。

图 2011年至今国内食糖产区销区价格走势比较

数据来源:布瑞克咨询

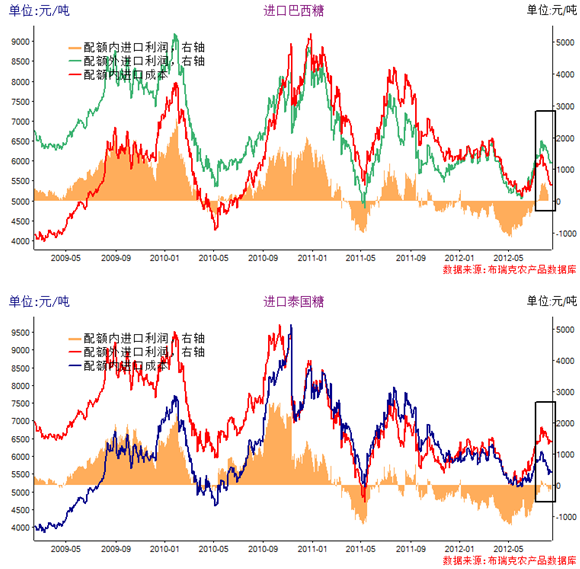

5、进口糖到岸价格

本周,巴西原糖进口升水0.2美分/磅,运费55元/吨,配额内巴西原糖进口加工完税周均成本为5380元/吨,较上周200元/吨,巴西原糖进口完税成本对南宁现价有455元/吨的利润空间;泰国原糖进口升水2.5美分/磅,运费18元/吨,泰国糖进口加工完税周均成本5525元/吨,较上周上涨200元/吨,泰国糖有310元/吨的利润空间。

配额外巴西原糖进口加工完税周均成本为6870元/吨,配额外泰国糖进口加工完税周均成本7050元/吨。

图 食糖进口成本及进口利润监测

数据来源:布瑞克咨询

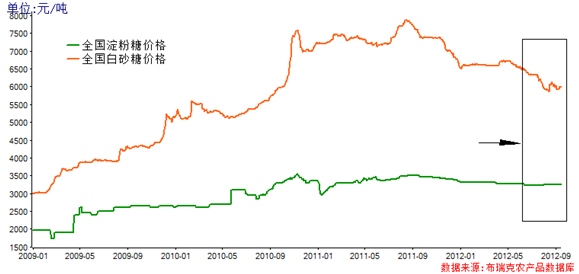

6、淀粉糖销售价格

本周淀粉糖(果葡糖浆F42,山东地区)3250元/吨。2010-2012年我国新建或在建果脯糖浆产能在250万吨左右,2011年末全国果脯糖浆产能达到了300万吨附近,较2010年前增加了超过100万吨,果脯糖浆折算白糖同等甜度较白糖平便宜三分一左右为4000-4100元/吨。

图 白糖主要替代品价格走势及价差变动

数据来源:布瑞克咨询

三、国内外糖料天气综述

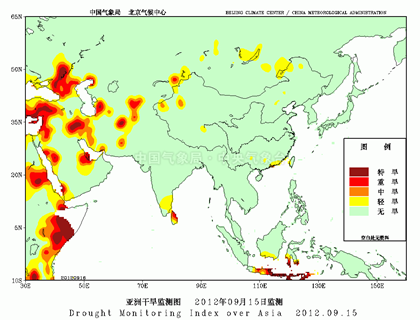

1、国际糖料天气综述:巴西生产顺利,印度干旱或致减产

巴西方面:8月,巴西中南部温度偏高2-3.5℃,降水偏低25-50毫米。UNICA公布最近巴西中南部生产数据,2012/13榨季巴西中南部食糖生产缓慢复苏,8月下半月,甘蔗入榨量4650万吨,较上榨季同期的4072万吨高14.21%,累计甘蔗入榨量3.08亿吨,仍较上榨季同期少9.4%。本榨季截止8月31日,甘蔗用于生产食糖的比例是49.16%,高于上榨季同期的47.67%,食糖累计产量1866万吨,仍较上榨季同期的2044万吨少8.37%。

印度方面:由于前期印度季风降雨较少,蔗区出现旱情,2011/12年度印度可供出口糖数量约为400万吨,但多数市场人士预计该国2012/13年度糖出口量或只有100万吨。

亚洲旱情监测图

图片来源:国家气候中心

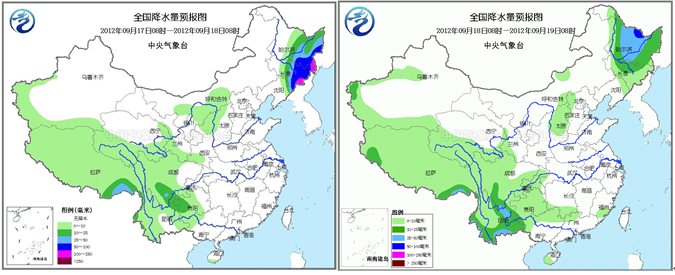

2、国内糖料天气综述:产区天气良好,甘蔗增产预期强烈

本周,两广及云南地区天气天气转晴,甘蔗长势良好。本榨季甘蔗长势良好,增产预期强烈。

图 全国降水量预报

图片来源:国家气候中心

五、行情展望: QE3可短期刺激糖价上涨

9月13日,美联储推出QE3,将每月购买400亿美元机构抵押贷款支持债券,并维持超低利率至2015年中期。QE3推出后,必将带来能源价格的上涨,燃料乙醇价格将随之跟涨,巴西糖厂生产乙醇的意愿或将增加,进而会减少巴西食糖的供应。但就目前糖市基本面来说,连续3年的供应过剩格局暂不能改变,糖市仍将疲弱,短期刺激或可小幅上涨,但中长期弱势难改。但是QE3带来的能源价格上涨,可能会导致糖价底部上移。

近期影响外盘走势的主要消息有:

1、Kingsman9月12日称,2012/13年度中国和俄罗斯进口需求减弱将会使得全球糖价承压,澳大利亚食糖产量预期从386万吨上调至460万吨,占巴西食糖产量90%的中南部新榨季产量预计上升至3170万吨。

2、全球第二大食糖主产国印度迎来强降雨,由于需求不旺,价格疲弱。本月印度将会迎来甘奈施节,并将在10月迎来十胜节和11月的排灯节。节日消费旺季可能会拉动糖价反弹。

3、2012/13榨季法国甜菜糖产量预计下降7.1%,主要由于在其主产区甜菜收益率较低。

4、UNICA:本榨季截止8月31日,甘蔗用于生产食糖的比例是49.16%,高于上榨季同期的47.67%,食糖累计产量1866万吨,仍较上榨季同期的2044万吨少8.37%,8月下半月该比例为51.59%,食糖产量334万吨,较上榨季同期高12.41%。

5、荷兰合作银行(Rabobank)8月11日将2012/13年度全球糖市供应过剩预估上调13%,至520万吨。2012/13年度全球糖市过剩量预估自460万吨上调的主要原因为俄罗斯、中国及泰国的产出前景乐观。

国内方面,收储传闻三次爆出,至今仍未得到确认,对市场的影响逐渐减弱。新旧榨季转换,焦点逐渐转向新榨季甘蔗收购价,期望通过降低甘蔗收购价缓解糖厂亏损压力,但是降低制糖成本对于行业而言无疑是利空的,对于蔗农来说,亩收益减少250-300元,蔗农的种植意愿也会降低。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录