一、巴西压榨增量显著,但压榨节奏干扰行情

23/24榨季,巴西产量实现大幅增加,今年年初以来的良好的降雨量,使得巴西中南部甘蔗单产进一步增加的潜力,降雨尤其有利于榨季最后一段时间收割的甘蔗。此外,糖价的报酬从去年6月以来开始超过乙醇,目前糖醇价差超12美分/磅,糖厂不遗余力地最大限度地提高压榨操作,以及提高甘蔗用于产糖的比例。鉴于良好的生产前景,近期市场对中南部23/24榨季再次估产上调,主流预估在3900-4000万吨,也有机构预估在4000万吨以上。受巴西增产影响,国际供需平衡从22/23榨季的缺口转向了小幅过剩。不过这个也是在第三季暂时现象。

进入9月,巴西9月中上旬整体降雨较少,利于甘蔗的压榨,预计巴西本榨季甘蔗制糖比达到50%左右。最新数据显示,截至8月下半月,累计产糖量为2614.6万吨,较去年同期的2178.2万吨增加了436.4万吨,同比增幅达20.03%。累计制糖比为49.17%,较去年同期的45.16%增加了4.01%。在即将到来的四季度,受厄尔尼诺影响,预计四季度降雨将比去年同期要多,而今年10月到明年仍有2-3亿甘蔗需要压榨,后期的天气问题是关键,过量的降雨影响压榨进度和物流情况,供应的节奏对于价格波动较大。且考虑到北半球产量风险的问题,市场严重依赖巴西糖,这样将放大对盘面的影响。

二、厄尔尼诺延续,北半球产量下调风险仍较大

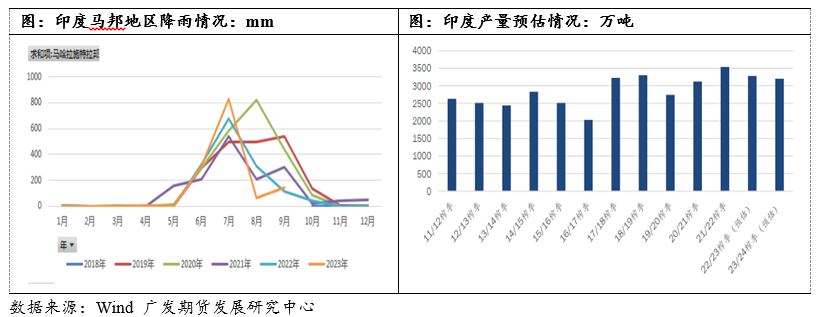

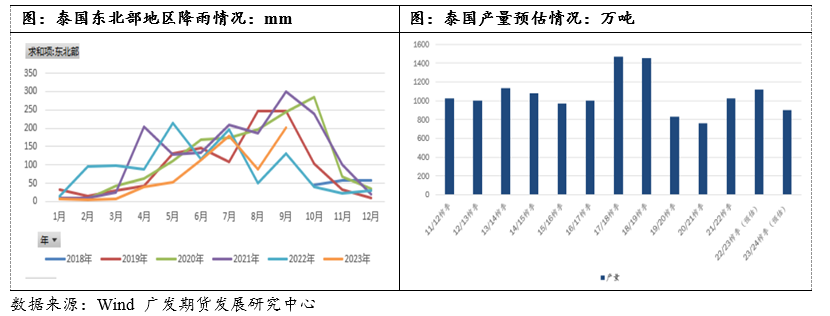

据美国海洋和大气管理局NOAA 8月29日发布的全球厄尔尼诺指数显示,厄尔尼诺气候仍在继续,厄尔尼诺现象的发展可能至少持续到2024年初。气候模型表明,太平洋中部至东部的气候有可能进一步变暖,直到春季。印度方面,今年雨季较往年有所推迟,6月份降雨量较少,7月份降雨量较多,8月份降雨量较少,9月降雨虽然有一定恢复,但是相比往年来讲仍然较少,印度政府表示,如果产量低于3000万吨,政府可能下一年度将不批准糖出口,若产量能到达3400万吨,可能允许明年四月以后开始出口。泰国方面,23/24榨季情况也不容乐观,糖供应同样受到限制,一方面,甘蔗种植面积下调,另外,今年以来的降雨仍不容乐观,虽然9月迎来部分降雨,但是对于甘蔗生长帮助不大,难以缓解由前期干旱造成的损失,产量同比下滑是确定的,主要问题在于减产的幅度,市场对于泰国23/24榨季产量预估悲观的在800万吨附近,乐观在910万吨附近,同比上榨季都有明显缩减,这将造成出口量的下滑。整体来讲,北半球的产量下调风险仍有。进入四季度后,北半球的产量非常关键,此影响南北半球榨季切换期贸易流,即四季度末到一季度或将重新出现偏紧格局。

三、国内边际供应有所增加,但整体改善程度不大

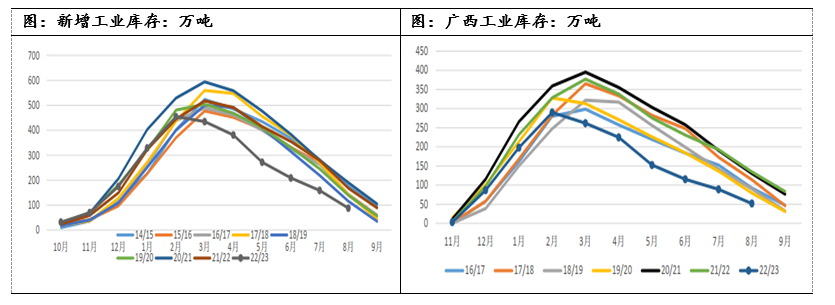

截至8月底全国食糖工业库存偏低,降至89万吨,同比减少80万吨,库存也是创了10/11榨季已来的新低,而广西地区,目前工业库存也仅51.94万吨,同比减少82.76万吨,减幅也是超出了今年受减产产量下滑幅度。进入9月份市场还有部分刚需采购需求,按照往年水平,预计全国9月单月需要消耗60-70万吨的食糖,预计至9月末全国工业库存结转偏低。当下库存低也是现货坚挺的很大原因。

供应方面,9月22日华储交易所发布2023年第一次竞卖食糖公告,9月27日抛储,竞卖数量为12.67万吨。旧榨季生产的白砂糖(未标注保质期)竞卖底价为6500元/吨,2023年生产的白砂糖竞卖底价为7300元/吨。与之前传闻抛储信息一致,但数量低于预期,前期利空消息落地,抛储或对盘面干扰暂告一段落。而9月下旬预计少量甜菜糖上市来弥补市场的部分需求,且8-9月份开始原糖进口量开始有所增加,8月进口37万吨,9月份预计有60万吨左右量。但是加工糖预计近期也陆续投放上市。新榨季虽然整体产量有所恢复,广西地区甘蔗长势也好于去年同期水平,甘蔗糖集中开榨上量需要在12月份。在新榨季国产糖没有集中上市之前,当下供需格局也不会呈现出明显宽松,糖价难有明显大幅度下滑空间,但边际供应的增加也制约了价格向上的空间。

四、后市行情展望

综合来看,巴西23/24榨季产量大幅增加,但四季度巴西雨季即将来临,受厄尔尼诺天气影响,降雨存在偏多风险,降雨或延误压榨和装船,且巴西近年基础设施发展速度较慢,有限的物流或拖累食糖出口进度,后期资金仍有炒作题材。北半球印度和泰国产量后期下调风险仍存在,印度9月降雨有所恢复但仍不如预期,泰国情况稍好但与近几年均值水平仍有一定差距,北半球供应端受限,市场较大程度依赖巴西糖源,这将放大巴西食糖市场对盘面的影响,受此影响,贸易流或在四季度末至一季度将重新出现偏紧格局,国际糖价整体难以下跌,纽糖03合约仍有向上的空间。国内方面,抛储靴子落地,但数量与价格对于当下盘面并没有太明显利空,在新榨季国产糖没有集中上市之前,当下供需格局也不会呈现出明显宽松,当前多头格局或将延续,关注05合约逢低做多机会。(农产品集购网特约撰稿,作者:广发期货刘珂,转载请注明来源,否则将依法追责。)

(想持续了解相关品种的更多专业资讯请扫描下方二维码进群互动交流)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录