一、国内外主要市场行情回顾

1、ICE原糖低位震荡

本周,ICE原糖结束下跌行情,开始震荡,新榨季食糖供应过剩压力长期存在,国际糖业组织(ISO)预计2012/13年度全球糖市供应过剩约590万吨,而2011/12年度全球糖市供应过剩仅为520万吨。巴西甘蔗生产食糖意愿降低给糖市带来一定支撑,但是市场普遍认为糖价不具备维持20美分/磅上方的提振因素。截止周五收盘,ICE原糖主力3月合约开盘价20.11美分/磅,最高20.44美分/磅,最低19.67美分/磅,最终收于20.23美分/磅,上涨0.18美分/磅,或0.9%。

表 ICE原糖各合约走势

数据来源:ICE

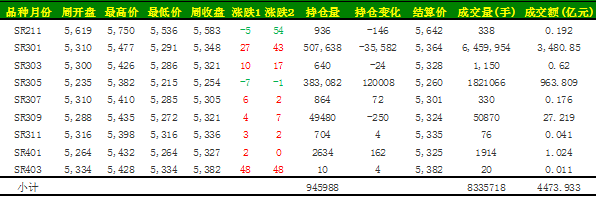

2、郑糖冲高回落

本周前三个交易日,受收储传闻及销区库存薄弱提振,郑糖连续收红,周四高开回落,周五受9月进口放量冲击,低开低走。截止周五收盘时,主力1301合约周开盘价5310元/吨,最高上涨至5477元/吨,最低跌至5291元/吨,最终收于5348元/吨,上涨22元/吨,持仓减少3.56万手至50.88万手。

表 郑商所白糖期货合约价格

数据来源:郑商所

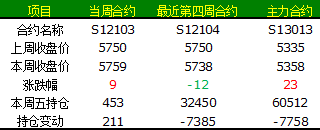

3、电子批发市场先扬后抑

本周,柳盘上涨后回落。截止周五收盘,当周12103合约上涨9元/吨,收于5759元/吨,交割量453手。主力13013合约全周上涨23元/吨,收于5358元/吨。

表 柳盘部分合约走势

数据来源:柳州批发市场

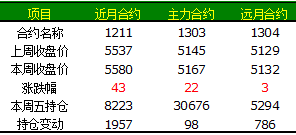

昆盘小幅收涨。近月1211合约收于5580元/吨,比上周上涨43元/吨;主力1303合约上涨22元/吨,收于5145元/吨,持仓量增加98手至3.07万手;远月1304合约全周上涨3点至5132元/吨,持仓量增加786手至5294手。

表 昆盘部分合约走势

数据来源:昆明批发市场

二、白糖市场销售情况价格变化分析

4、糖价产销动态

2011/12年制糖期全国共生产食糖1151.75万吨(上制糖期同期产糖1045.42万吨),比上一制糖期多产糖106.33万吨,其中,产甘蔗糖1051.015万吨(上制糖期同期产甘蔗糖966.04万吨);产甜菜糖100.735万吨(上制糖期同期产甜菜糖79.38万吨)。截至2012年9月底,本制糖期全国累计销售食糖1067.615万吨(上制糖期同期销售食糖1001万吨),累计销糖率92.7%,其中,销售甘蔗糖974.055万吨(上制糖期同期922.72万吨),销糖率92.68%,销售甜菜糖93.56万吨(上制糖期同期78.28万吨),销糖率92.88%。

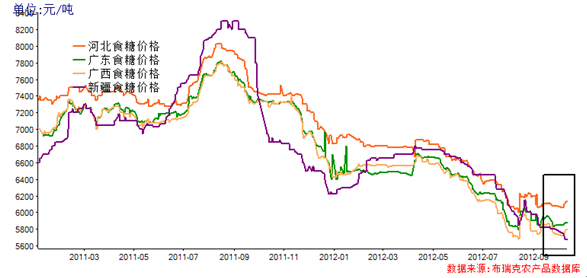

本周,产销数据利好及销区库存薄弱支撑,全国各地现货价格上调为主,周五受郑糖回落影响,部分地区报价有所回调。周五当天,南宁现货市场报价维持6000元/吨,较上周上调200元/吨左右,昆明现货市场报价5830-5850元/吨,较上周上涨将近200元/吨,湛江市场报价6100-6200元/吨,较上周上涨300元/吨左右,廊坊市场有商家报价6150-6200元/吨,与上周基本持平。糖价上涨热度十足,但成交依旧清淡。

图 2011年至今国内食糖产区销区价格走势比较

数据来源:布瑞克咨询

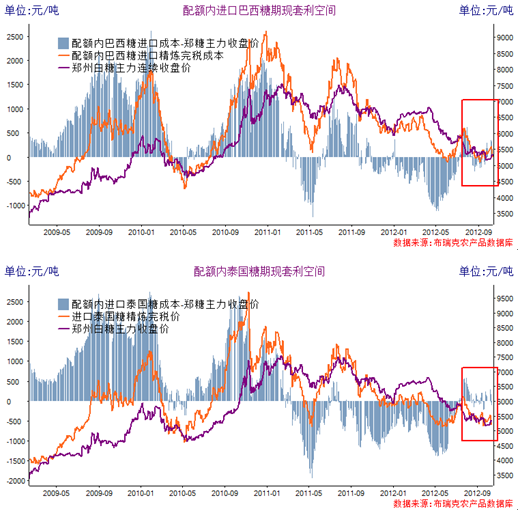

5、进口糖到岸价格

本周,巴西原糖进口升水0.15美分/磅,运费55元/吨,配额内巴西原糖进口加工完税周均成本为5262元/吨,较上周下跌208元/吨,巴西原糖进口完税成本对南宁现价有749元/吨的利润空间;泰国原糖进口升水1美分/磅,运费18元/吨,泰国糖进口加工完税周均成本5162元/吨,较上周下跌251元/吨,泰国糖有849元/吨的利润空间。

配额外巴西原糖进口加工完税周均成本为6712元/吨,配额外泰国糖进口加工完税周均成本6582元/吨。

图 食糖进口成本及进口利润监测

数据来源:布瑞克咨询

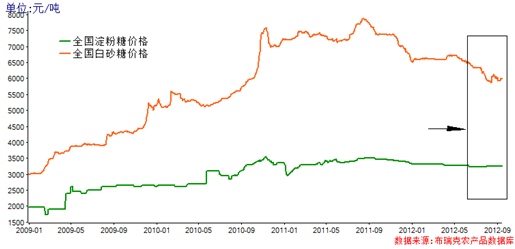

6、淀粉糖销售价格

本周淀粉糖(果葡糖浆F42,山东地区)3220元/吨。2010-2012年我国新建或在建果脯糖浆产能在250万吨左右,2011年末全国果脯糖浆产能达到了300万吨附近,较2010年前增加了超过100万吨,果脯糖浆折算白糖同等甜度较白糖平便宜三分一左右为4000-4100元/吨。由于近两年大量的果脯糖浆产能上线,部分地区出现产能过剩,新进企业出现降价销售,相关信息了解东北某企业以F55果脯到厂价不足3800元/吨.

图 白糖主要替代品价格走势及价差变动

数据来源:布瑞克咨询

三、国内外糖料天气综述

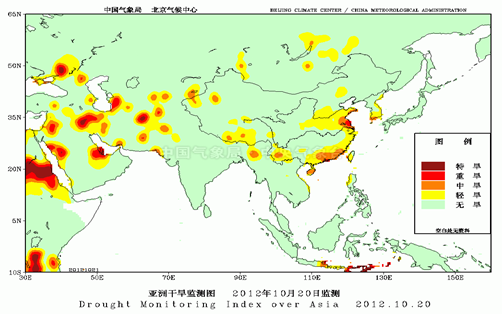

1、国际糖料天气综述:巴西出现轻微旱情,俄罗斯产量增加

巴西方面: 巴西中南部出现轻微旱情,对当前榨季甘蔗生长有利,但是对新蔗生长会造成不利影响,后期需继续关注巴西旱情发展情况。

俄罗斯方面:俄罗斯糖生产商协会(Soyuzrossakhar)称,截至10月15日,俄罗斯生产精炼糖194万吨,较去年同期的192.2万吨增加0.94%。共有77家糖厂加工新收割的甜菜,接收甜菜1970万吨,去年同期为1843万吨;加工甜菜1630万吨,去年同期为1518.7万吨。

亚洲旱情监测图

图片来源:国家气候中心

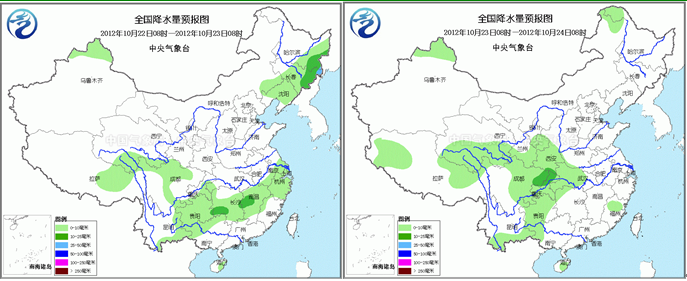

2、国内糖料天气综述:甘蔗产区晴朗为主,出现轻微旱情

甘蔗进入糖分积累末期,光照充足及昼夜温差拉大有利于糖分积累,近期两广地区出现轻微旱情,如果旱情加重则会对甘蔗生长造成不利影响。

图 全国降水量预报

图片来源:国家气候中心

五、行情展望:进口高位打压糖价

本周,外糖震荡,糖价上行已经找不到提振条件,巴西甘蔗生产食糖意愿降低在19美分/磅位置带来一定支撑。国际糖业组织(ISO)预计2012/13年度全球糖市供应过剩约590万吨,而2011/12年度全球糖市供应过剩仅为520万吨。

国内糖市本周频繁爆出利多消息,糖协产销数据显示销糖情况较好,销区库存薄弱给市场带来希望,产区现货价格上调超过200元/吨,同时,新榨季收储400万吨的传闻让市场在半信半疑中上涨,11月初的糖协会议利多因素提前消化。周五,9月海关数据公布,9月中国进口食糖58.56万吨,为历史月最高进口量,进口量连续两月创新高,糖价应声回落。

9月中国进口的58.56万吨食糖有55.67万吨来自于巴西,11/12榨季中国累计进口食糖425万吨,同比10/11榨季翻了一番。根据布瑞克估算,11/12榨季我国食糖期末库存达到526万吨,其中工业库存占比15%,商业库存占比23%,国储占比62%。大量结转库存增加了10月开始的12/13榨季食糖供应数量,加上新榨季食糖增产145万吨左右,中长期利空糖价。

本周市场传闻新榨季国家将收储400万吨,12/13榨季全球食糖过剩量预计在520万吨左右,如果政策真如传闻一般,那么收储将不仅撑起中国糖价,还将托起全球糖价。按照目前的升贴水及运费估算,外糖19美分/磅对应的配额外加工精炼完税价,泰国糖仅6218元/吨,巴西糖6429元/吨,也就意味着收储把糖价托起到6200元/吨以上时,配额外进口糖将会出现利润空间,大量廉价外糖将会涌入国内,糖市将步棉市后辙,对于制糖行业的利弊尚难定论。

(个人观点,仅供参考)布瑞克农业咨询 马英赛

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录