布瑞克饲料市场总评:

(一)饲料原料简评:总体下跌,鱼粉价格狂飙

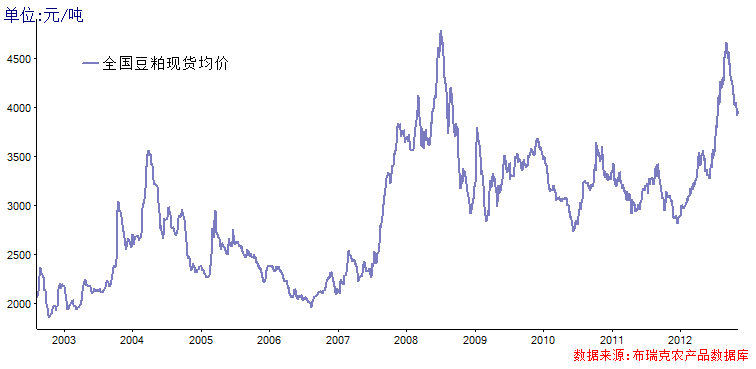

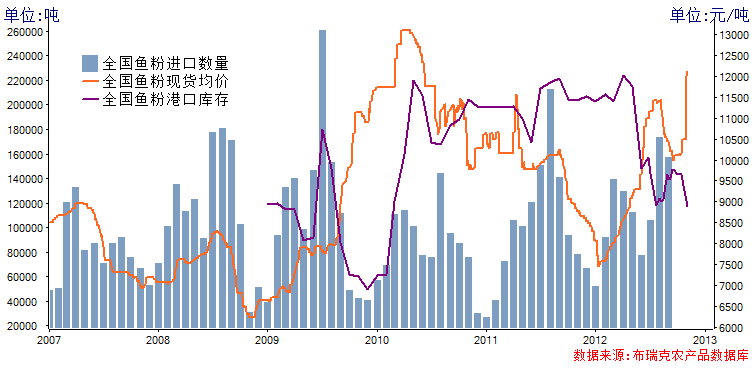

蛋白原料方面,本周豆粕现货价格继续下跌,全国均价为3941.8元/吨,与上周均价4038元/吨相比,环比下跌2.4%,同比上涨27.4%。本周后期,鱼粉价格出现狂飙。秘鲁65%蛋白普通鱼粉全国均价在11450元/吨左右,与上周价格10500元/吨相比,上涨了950元/吨,环比上涨9%,同比上涨29.7%。截至11月02日,鱼粉港口库存为12万吨,与上周相比下降0.6万吨,环比下跌4.8%,同比下跌41.3%。本周秘鲁65%蛋白普通鱼粉FOB均价为1625美元/吨,较上周均价1465元/吨,上涨了160元/吨,环比上涨10.9%。本周鱼粉价格暴涨的主要原因是秘鲁新季鱼粉配额的公布。

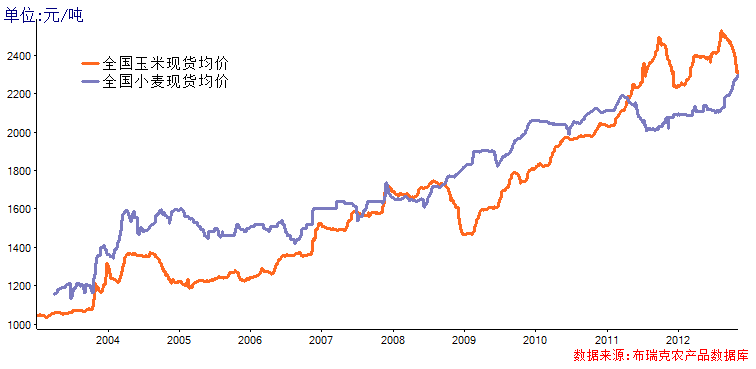

能量原料方面,本周国内玉米价格继续下跌。国产二等黄玉米全国均价为2312.6元/吨,与上周价格2344.8元/吨相比,下跌了32.2元/吨,环比下跌1.4%,同比下跌4.2%。本周,全国小麦麸的均价为1648.75元/吨,与上周价格持平,同比上涨6.4%。另外,需注意的是本周玉米小麦价格几乎趋同,小麦替代性减弱。据布瑞克监测,目前大多数饲料厂开始回调配方,增加玉米的使用量和使用比例。

(二)饲料加工简评:饲料加工利润小幅回落

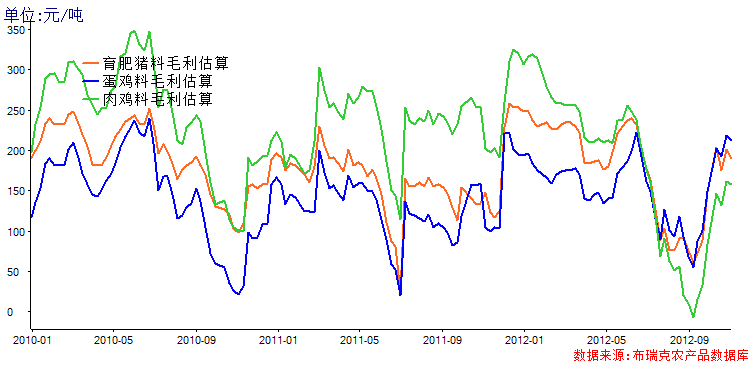

本周,饲料加工利润继续回落。肉鸡饲料加工毛利润为158元/吨,较上周的162元/吨,下跌了4元/吨;蛋鸡饲料加工毛利润为213元/吨,较上周的219元/吨,下跌了6元/吨;育肥猪配合料加工毛利润190元/吨,较上周的202元/吨,下跌了12元/吨。本周饲料加工毛利的小幅下跌主要是饲料价格的整体下跌造成的,据布瑞克监测,本周饲料价格整体下跌40-50元/吨。

(三)养殖行业简评:生猪养殖持续低迷

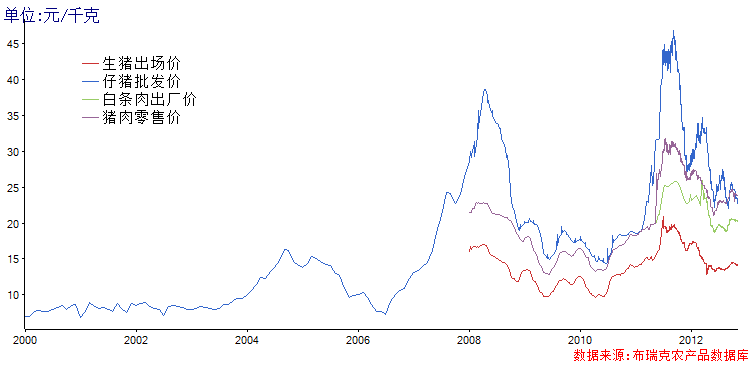

本周国内生猪出场价格继续下滑,平均为14.18元/公斤,与上周均价14.19元/公斤相比,下跌0.01元/公斤,环比下跌0.1%,同比下跌19.4%。本周,仔猪均价为23.07元/公斤,与上周均价23.5元/公斤相比,下跌了0.43元/公斤,环比下跌1.8%。本周养殖利润为63.9元/头,较上周的66元/头,下跌了2.1元/头。本周生猪出场价以及玉米价格均出现下跌,猪粮比继续维持在盈亏平衡点左右。疫情方面,本周并未出现较大疫情。

(四)消费简评:肉蛋类消费稳定

双节过后,节日效应结束,短期需求拉动明显下降,天气转凉,全国肉蛋类消费趋于稳定。本周全国猪肉均价为23.85元/公斤,与上周均价23.95元/公斤相比,下跌了0.08元/公斤,环比下跌0.3%,同比下跌16%。本周鸡蛋价格和主要淡水鱼价格也继续下降。

一、饲料原料监测

1、豆粕价格延续下跌,鱼粉价格出现狂飙

本周豆粕现货价格继续下跌,全国均价为3941.8元/吨,与上周均价4038元/吨相比,环比下跌2.4%,同比上涨27.4%。北方地区报价普遍比南方地区低200-300元/吨。大连交易所豆粕主力合约本周收盘于3806元/吨,与上周收盘价3796元/吨相比,上涨了10元/吨,环比上涨0.26%。持仓方面,本周持仓量1422336手,较上周减少了230368手,环比下跌13.9%。

本周后期,鱼粉价格出现狂飙。秘鲁65%蛋白普通鱼粉全国均价在11450元/吨左右,与上周价格10500元/吨相比,上涨了950元/吨,环比上涨9%,同比上涨29.7%。截至11月02日,鱼粉港口库存为12万吨,与上周相比下降0.6万吨,环比下跌4.8%,同比下跌41.3%。其中,黄埔4.3万吨,福州1.35万吨,上海2.7万吨,天津0.8万吨,大连1.77万吨,防城港0.35万吨,其他0.41万吨。本周秘鲁65%蛋白普通鱼粉FOB均价为1625美元/吨,较上周均价1465元/吨,上涨了160元/吨,环比上涨10.9%。

本周鱼粉价格暴涨的主要原因是秘鲁新季鱼粉配额的公布。2012年秘鲁中北部海域第二季非人类直接食用的鳀鱼捕捞配额合计为81万吨,其中11月21日至12月31日为41万吨,1月1日至1月31日为40万吨,去年同期的秘鲁配额为250万吨,同比下跌67.6%。之前市场普遍认为秘鲁新季鱼粉配额将在180-230万吨之间,巨大的配额落差大大超出了市场的预期,市场对此消息反映剧烈。据布瑞克监测,配额正式公布后,饲料企业大规模询价,而大多数鱼粉贸易商则停止了报价,部分上调2000元/吨。进口鱼粉价格的上涨也带动国产鱼粉价格的联动,国产鱼粉价格也纷纷上调300元/吨。

图表1. 2012年第43周国内豆粕价格走势

图表2. 2012年第43周国内鱼粉价格走势、港口库存及进口数量

数据来源:布瑞克农产品数据库

2、玉米价格继续下跌

本周,国内玉米价格继续下跌。国产二等黄玉米全国均价为2312.6元/吨,与上周价格2344.8元/吨相比,下跌了32.2元/吨,环比下跌1.4%,同比下跌4.2%。大连交易所玉米主力合约本周收盘于2426元/吨,与上周收盘价2424元/吨相比,上涨了2元/吨,环比上涨0.1%。持仓方面,本周持仓量333404手,较上周下降1764手,环比下跌0.5%。另外,需注意的是本周玉米小麦价格几乎趋同,小麦经济优势丧失,替代性减弱。据布瑞克监测,目前大多数饲料厂开始回调配方,增加玉米的使用量和使用比例。

图表3. 2012年第43周国内能量原料价格走势

数据来源:布瑞克农产品数据库

3、麦麸价格平稳运行

本周,全国小麦麸的均价为1648.75元/吨,与上周价格持平,同比上涨6.4%。郑州交易所强麦主力合约本周收盘于2535元/吨,与上周收盘价2563元/吨相比,下跌了28元/吨,环比下跌1.1%。持仓方面,本周持仓量278744手,较上周增加7934手,环比上涨2.9%。

图表4. 2012年第43周国内麦麸价格走势

数据来源:布瑞克农产品数据库

二、饲料加工环节监测

本周,饲料加工利润继续回落。肉鸡饲料加工毛利润为158元/吨,较上周的162元/吨,下跌了4元/吨;蛋鸡饲料加工毛利润为213元/吨,较上周的219元/吨,下跌了6元/吨;育肥猪配合料加工毛利润190元/吨,较上周的202元/吨,下跌了12元/吨。本周饲料加工毛利的小幅下跌主要是饲料价格的整体下跌造成的,据布瑞克监测,本周饲料价格整体下跌40-50元/吨。

图表5. 第43周国内配合料加工毛利润

数据来源:布瑞克农产品数据库

三、养殖环境监测

1、生猪养殖监测:养殖利润继续下滑

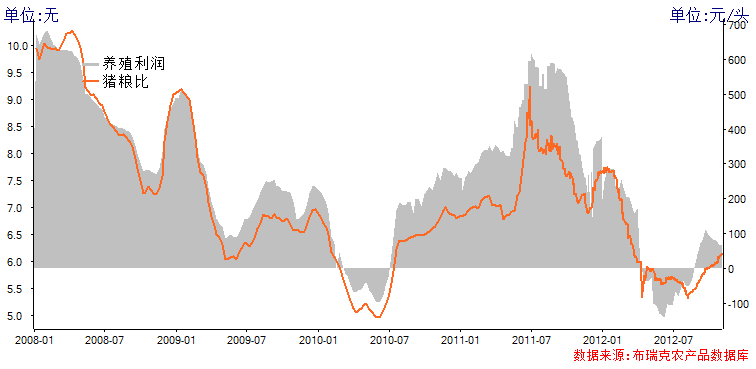

本周国内生猪出场价格继续下滑,平均为14.18元/公斤,与上周均价14.19元/公斤相比,下跌0.01元/公斤,环比下跌0.1%,同比下跌19.4%。本周,仔猪均价为23.07元/公斤,与上周均价23.5元/公斤相比,下跌了0.43元/公斤,环比下跌1.8%。局部地区土杂仔猪价格下滑更为严重,育繁养殖户出现亏损。本周,二元母猪均价为1680元/头,与上周均价1720元/头相比,环比下跌2.3%,同比下跌12.3%。本周养殖利润为63.9元/头,较上周的66元/头,下跌了2.1元/头。本周生猪出场价以及玉米价格均出现下跌,猪粮比继续维持在盈亏平衡点左右。疫情方面,本周并未出现较大疫情。

图表6. 第43周国内生猪价格、仔猪价格、白条肉价格和猪肉价格走势

数据来源:布瑞克农产品数据库

图表7. 第43周国内猪粮比及养殖利润

数据来源:布瑞克农产品数据库

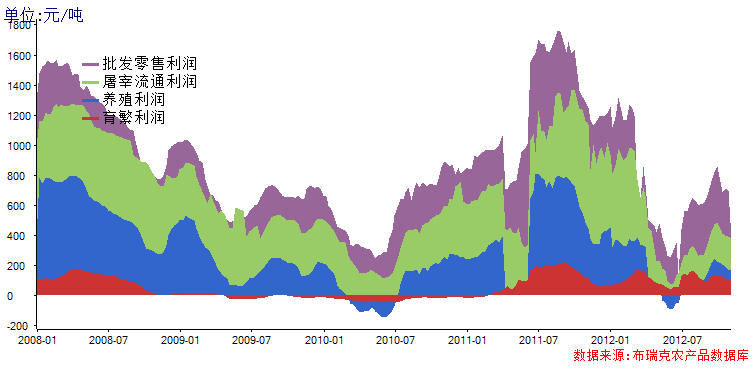

本周生猪育繁利润为101.17元/头,与上周的108.62元/头相比,下跌7.45元/头,环比下跌6.9%。生猪屠宰流通利润为211.76元/头,与上周的217.97元/头相比,下跌了6.2元/头,环比下跌2.8%。生猪批发零售利润为303.85元/头,与上周持平。

图表8. 第43周我国生猪育繁利润、养殖利润、屠宰流通利润和批发零售利润

2、禽类养殖监测:鸡蛋批发价延续下跌

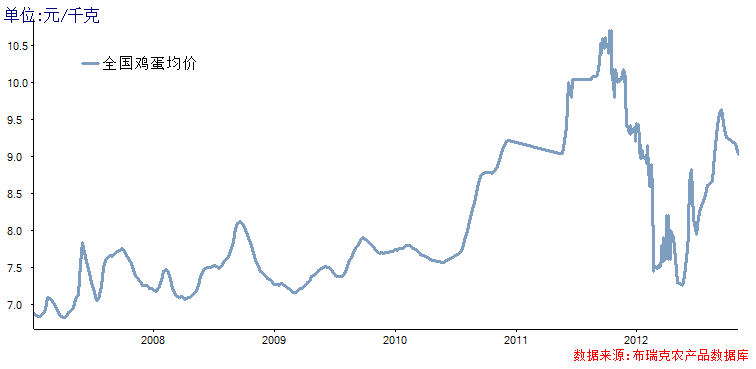

本周,全国鸡蛋批发价格继续下跌。全国鸡蛋批发均价为9.03元/公斤,与上周价格9.18元/公斤相比,下跌0.15元/公斤,环比下跌1.6%,同比下跌9.9%。本周,全国白条鸡价格也出现下跌,白条鸡均价为16.54元/公斤,与上周价格16.6元/公斤相比,下跌0.06元/公斤,环比下跌0.4%,同比下跌13.2%。目前全国气温转凉,母鸡产蛋率稳步回升,鸡蛋市场供应量稳步增加。疫情方面,本周未出现较大疫情。

图表9. 第43周国内鸡蛋价格走势

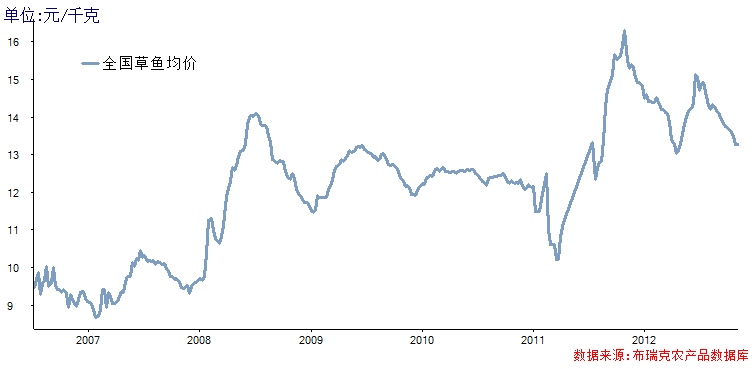

3、其他养殖监测:淡水鱼价格继续下跌

今年,我国养殖水体面积较大导致淡水鱼养殖规模较大,市场整体供大于求。本周,淡水鱼价格继续下降。鲫鱼全国均价14.39元/千克,较上周14.31元/千克,下跌0.07元/千克,环比下跌0.6%,;草鱼全国均价13.28元/千克,较上周13.27元/千克,上涨0.01元/千克,环比上涨0.1%,同比下跌14.3%。

图表10. 第43周国内草鱼价格走势

四、肉蛋类消费监测

双节过后,节日效应结束,短期需求拉动明显下降,天气转凉,全国肉蛋类消费趋于稳定。本周全国猪肉均价为23.85元/公斤,与上周均价23.95元/公斤相比,下跌了0.08元/公斤,环比下跌0.3%,同比下跌16%。本周鸡蛋价格和主要淡水鱼价格也继续下降。

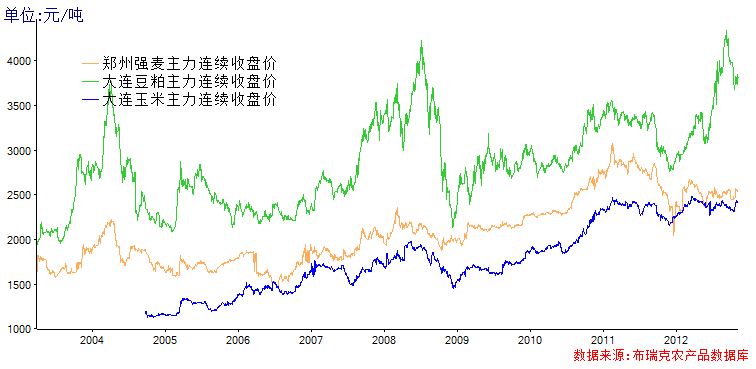

五、相关品种期货走势:涨跌互现

本周,国内与饲料养殖相关的农产品期指中除郑强麦合约小幅下跌外,连玉米和连豆粕的主力合约都出现上涨。大连交易所豆粕主力合约本周收盘于3806元/吨,与上周收盘价3796元/吨相比,上涨了10元/吨,环比上涨0.26%。持仓方面,本周持仓量1422336手,较上周减少了230368手,环比下跌13.9%。大连交易所玉米主力合约本周收盘于2426元/吨,与上周收盘价2424元/吨相比,上涨了2元/吨,环比上涨0.1%。持仓方面,本周持仓量333404手,较上周下降1764手,环比下跌0.5%。郑州交易所强麦主力合约本周收盘于2535元/吨,与上周收盘价2563元/吨相比,下跌了28元/吨,环比下跌1.1%。持仓方面,本周持仓量278744手,较上周增加7934手,环比上涨2.9%。

图表11. 第43周国内玉米、小麦和豆粕期货价格对比图

数据来源:郑商所、大商所、布瑞克农产品数据库

下周饲料养殖市场走势预测

豆粕方面:目前豆粕价格仍在持续回落,虽近两月来下跌严重,但仍处于历史较高位。在基本面利多匮乏、国际大豆期市反弹缺乏持续性的背景下,国内豆粕价格短期反弹力度受限,而部分油厂由于10月份以来饲料厂商整体采购、提货速度较慢,豆粕库存压力渐起,总体上出货意愿也较强。后续到港进口大豆数量明显回升,也加大了当前部分油厂的库存及出货压力。短期国内豆粕或将继续跟盘保持震荡态势。总体来看,国内豆粕价格短期下跌空间相对有限,但进一步上涨则仍需要需求转好的确认。

鱼粉方面:2012年秘鲁中北部海域第二季非人类直接食用的鳀鱼捕捞配额合计为81万吨,其中11月21日至12月31日为41万吨,1月1日至1月31日为40万吨,去年同期的秘鲁配额为250万吨,同比下跌67.6%。之前市场普遍认为秘鲁新季鱼粉配额将在180-230万吨之间,巨大的配额落差大大超出了市场的预期,昨日市场对此消息反映剧烈。目前,我国水产养殖已经结束,后期鱼粉的需求将主要来自于畜禽饲料。目前生猪存栏量和家禽存栏量仍然偏大,再加上四季度是我国传统的肉类消费旺季,预计畜禽存栏量仍会有所增加。即使水产需求结束,预计后期鱼粉需求量仍会维持在稳定水平。港口库存方面,目前我国鱼粉港口库存在12万吨左右,去年同期港口库存在20万吨左右,同比下跌40%。另外,今年国内捕鱼状况仍不理想,山东、辽宁和浙江等地区捕获量较少且鱼体较小,国产鱼粉供应量相对紧张。综上所述,多因素共同作用下,预计鱼粉价格近期会在高位运行,或将带动整个蛋白原料价格的回升。不过仍需密切注意后期秘鲁鱼粉配额是否还会出现新的变化。

玉米方面:东北新玉米上市渐增,因新粮水分偏高,贸易商收购较为谨慎,未进行大批量采购,价格本周走低40-50元/吨;华北玉米依旧以质量好,价格低占据销区市场,但依旧受到东北新玉米上市冲击,价格维持弱势稳定运行;饲用企业储货能力有限,多随采随用,不做库存,销区玉米价格稳中有降。近期猪肉市场供应充足,同时消费增长缺乏实际动力,因此猪肉价格进入下行通道,处弱势调整阶段。深加工下游需求依然不旺,本周淀粉价格继续下行,酒精价格维持稳定。进入11月,随着华北新玉米的不断消耗,东北新玉米将会逐渐进入市场,目前玉米价格已在低位,预计后期走低幅度有限,部分地区或会逐渐回暖。

生猪方面:农业部数据显示9月全国生猪存栏为47234.6万头,环比再增1.3%,9月能繁母猪存栏为5063.03万头,环比再增2.1%,同比增加4.7%。1-9月生猪和母猪存栏量都稳中小幅增加,且增幅不断扩大,9月份增幅达到最高;同时9月母猪存栏达到近4年的最高存栏量,能繁母猪存栏量处于近年的最高水平。目前生猪价格虽仍出现小幅下跌,但也已逐渐站稳,受制于较大的存栏量,预计下周猪价将稳中偏弱,但一旦需求转好得到确认,猪价仍有望出现周期性上涨。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录