布瑞克饲料市场总评:

(一)饲料原料简评:鱼粉价格继续走高

蛋白原料方面,本周豆粕现货价格继续下跌,全国均价为3869元/吨,与上周均价3941.8元/吨相比,环比下跌1.8%,同比上涨25.7%。鱼粉价格则继续走高,秘鲁65%蛋白普通鱼粉全国均价在12800元/吨左右,与上周价格11450元/吨相比,上涨了1350元/吨,环比上涨11.8%,同比上涨44.9%。截至11月9日,鱼粉港口库存为11.0万吨,与上周相比下降0.7万吨,环比下跌6.0%。

能量原料方面,本周国内玉米价格继续下跌,国产二等黄玉米全国均价为2286.8元/吨,与上周价格2312.6元/吨相比,下跌了25.8元/吨,环比下跌1.1%,同比下跌4.0%。全国小麦麸的均价为1656.25元/吨,较上周上涨7.5元/吨,环比上涨0.5%,同比上涨6.9%。

(二)饲料加工简评:加工毛利出现好转

本周,饲料加工利润明显好转。肉鸡饲料加工毛利润为186元/吨,较上周上涨28元/吨;蛋鸡饲料加工毛利润为239元/吨,较上周上涨26元/吨;育肥猪配合料加工毛利润216元/吨,较上周上涨26元/吨。

(三)养殖行业简评:持续低迷

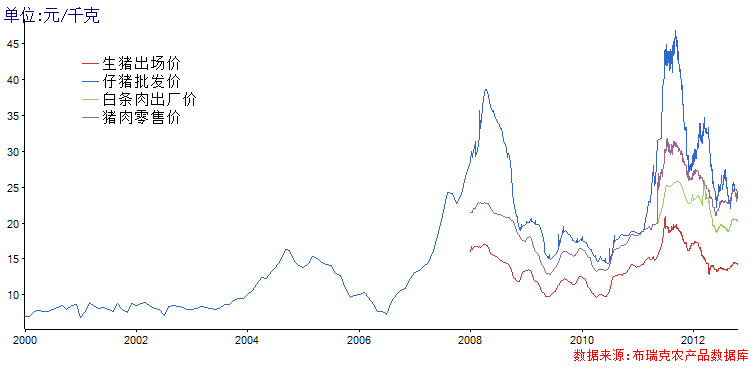

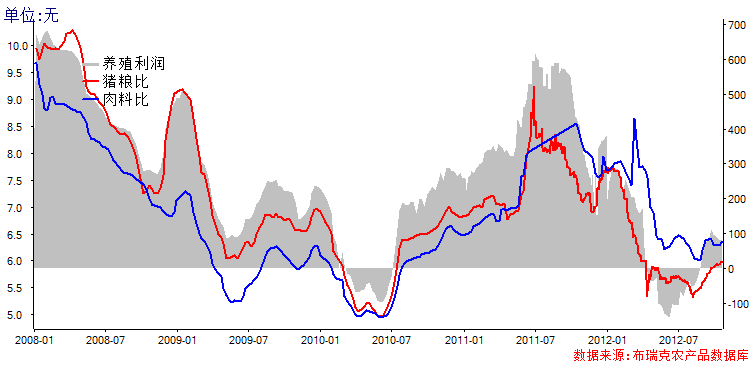

本周,国内生猪出场价格微幅上涨,平均为14.24元/公斤,与上周均价14.18元/公斤相比,上涨0.06元/公斤,环比上涨0.4%,同比下跌17.4%。本周仔猪价格22.54元/公斤,较上周下跌0.53元/公斤。本周养殖利润为92元/头,较上周的101元/头,下跌了9元/头。目前持续低位的生猪价格难以支撑整体养殖行情的好转,养殖行业持续低迷。本周生猪出场价微幅上涨,原料玉米价格继续下跌,猪粮比小幅上升至6.1左右。疫情方面,本周并未出现较大疫情。

(四)消费简评:温和好转

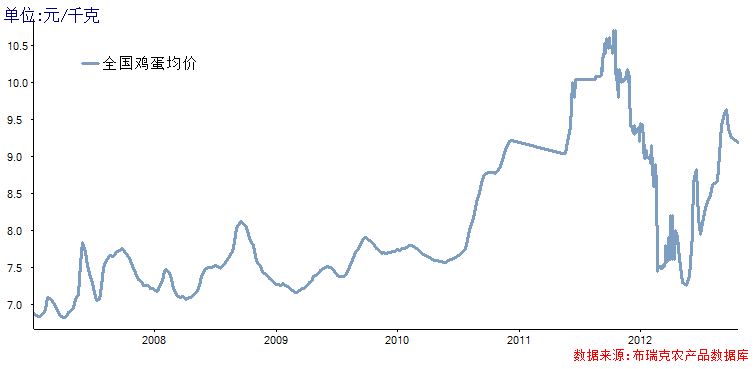

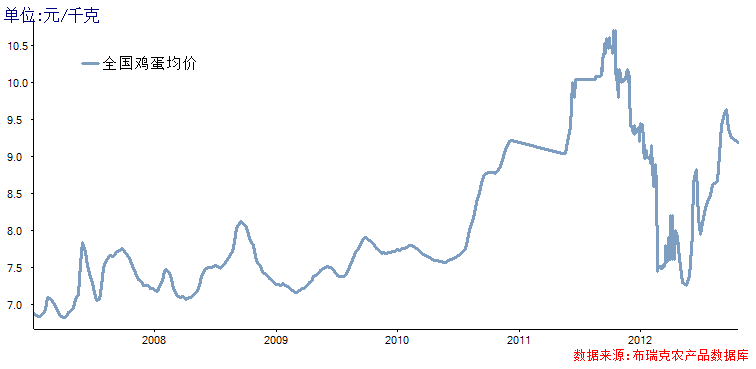

本周全国大部分地区出现雨雪降温天气,一方面影响了地区间生猪调运工作,部分地区猪价出现小幅上涨;另一方面使得猪肉消费出现温和回暖,部分冬季食品加工和腊肉制作活动提前开始。本周全国猪肉均价为23.87元/公斤,与上周均价23.85元/公斤相比,上涨了0.02元/公斤,环比下跌0.1%,同比下跌15.4%。本周鸡蛋价格继续下降,主要淡水鱼价格小幅回升。

一、饲料原料监测

1、豆粕价格延续下跌,鱼粉继续走高

本周豆粕现货价格继续下跌,全国均价为3869元/吨,与上周均价3942元/吨相比,下跌了72.8元/吨,环比下跌1.8%,同比上涨25.7%。北方地区报价普遍比南方地区低200-300元/吨。大连交易所豆粕主力合约本周收盘于3733元/吨,与上周收盘价3806元/吨相比,下跌了73元/吨,环比下跌1.92%。持仓方面,本周持仓量1346852手,较上周减少了75484手,环比下跌5.3%。

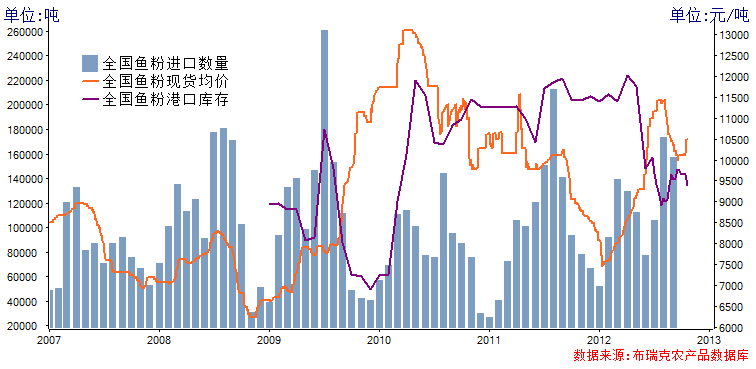

本周鱼粉价格大幅走高。秘鲁65%蛋白普通鱼粉全国均价在12800元/吨左右,与上周价格11450元/吨相比,上涨了1350元/吨,环比上涨11.8%,同比上涨44.9%。截至11月9日,鱼粉港口库存为11万吨,与上周相比下降0.7万吨,环比下跌6.0%。其中,黄埔4.2万吨;福州1.3万吨,上海2.3万吨,天津0.77万吨,大连1.65万吨,防城港0.32万吨,其他港0.41万吨。本周秘鲁65%蛋白普通鱼粉FOB均价为1952美元/吨,较上周均价1625美元/吨,上涨了327美元/吨,环比上涨20.1%。

图表1. 2012年第44周国内豆粕价格走势

图表2. 2012年第44周国内鱼粉价格走势、港口库存及进口数量

数据来源:布瑞克农产品数据库

2、玉米价格继续下跌

本周,国内玉米价格继续下跌。国产二等黄玉米全国均价为2286.8元/吨,与上周价格2312.6元/吨相比,下跌了25.8元/吨,环比下跌1.1%,同比下跌4.0%。大连交易所玉米主力合约本周收盘于2421元/吨,与上周收盘价2426元/吨相比,下跌了5元/吨,环比下跌0.2%。持仓方面,本周持仓量330354手,较上周减少3050手,环比下跌0.9%。

图表3. 2012年第44周国内能量原料价格走势

数据来源:布瑞克农产品数据库

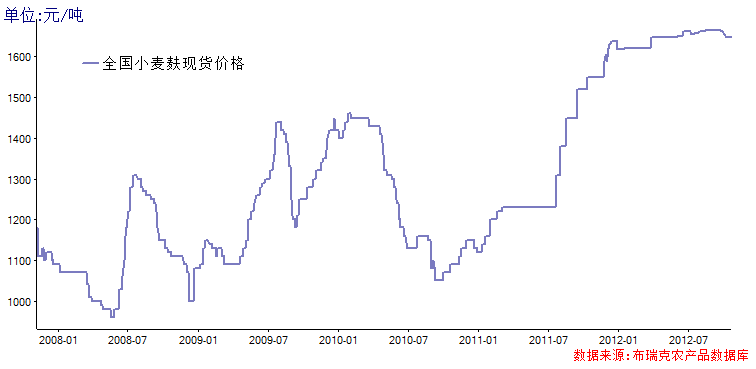

3、麦麸价格小幅上涨

本周,全国小麦麸的均价为1656.25元/吨,与上周价格1648.75元/吨相比,上涨了7.5元/吨,环比上涨0.5%,同比上涨6.9%。郑州交易所强麦主力合约本周收盘于2547元/吨,与上周收盘价2535元/吨相比,上涨12元/吨,环比上涨0.5%。持仓方面,本周持仓量264784手,较上周减少13960手,环比下降5.0%。

图表4. 2012年第44周国内麦麸价格走势

数据来源:布瑞克农产品数据库

二、饲料加工环节监测

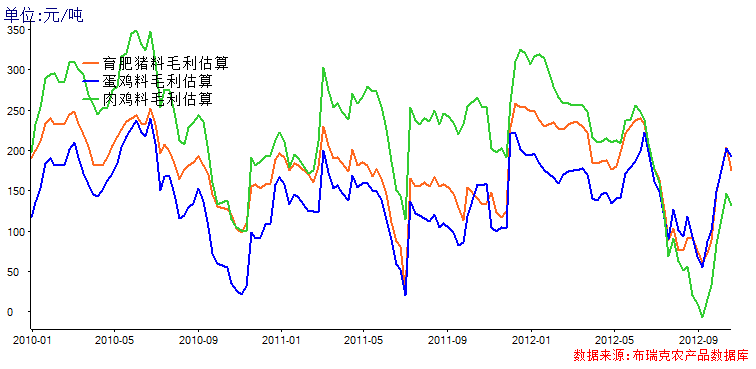

本周,饲料加工利润好转。肉鸡饲料加工毛利润为186元/吨,较上周的158元/吨,上涨了28元/吨,环比上涨17.7%;蛋鸡饲料加工毛利润为239元/吨,较上周的213元/吨,上涨了26元/吨,环比上涨12.2%;育肥猪配合料加工毛利润216元/吨,较上周的190元/吨,上涨了26元/吨,环比上涨13.7%。本周饲料加工利润出现好转的原因是玉米、豆粕等饲料原料价格的持续下跌。

图表5. 第44周国内配合料加工毛利润

数据来源:布瑞克农产品数据库

三、养殖环境监测

1、生猪养殖监测:养殖利润继续下滑

本周国内生猪出场价格小幅上涨,受雨雪降温天气影响,终端消费市场出现回暖,部分地区生猪调运困难使得销区猪价小幅上涨。本周全国生猪出场均价为14.24元/公斤,与上周均价14.18元/公斤相比,上涨了0.06元/公斤,环比上涨0.4%,同比下跌17.4%。本周全国仔猪均价为22.54元/公斤,与上周均价23.07元/公斤相比,下跌了0.53元/公斤,环比下跌2.3%,同比下跌31.9%。本周,二元母猪均价为1680元/头,与上周持平,同比下跌9%。本周养殖利润为92元/头,较上周的101元/头,下跌了9元/头。本周生猪出场价小幅上涨,原料玉米价格下跌,猪粮比小幅回升至6.1。疫情方面,本周并未出现较大疫情。

图表6. 第44周国内生猪价格、仔猪价格、白条肉价格和猪肉价格走势

数据来源:布瑞克农产品数据库

图表7. 第44周国内猪粮比及养殖利润

数据来源:布瑞克农产品数据库

本周生猪育繁利润为92.22元/头,与上周的101.17元/头相比,下跌8.95元/头,环比下跌8.8%。生猪屠宰流通利润为208.73元/头,与上周的211.76元/头相比,下跌了3.04元/头,环比下跌1.4%。生猪批发零售利润为300.7元/头,与上周的304.85元/头相比,下跌了4.15元/头,环比下跌1.4%。

图表8. 第44周我国生猪育繁利润、养殖利润、屠宰流通利润和批发零售利润

2、禽类养殖监测:鸡蛋批发价延续下跌

本周,全国鸡蛋批发价格继续下跌。全国鸡蛋批发均价为8.94元/公斤,与上周价格9.03元/公斤相比,下跌0.09元/公斤,环比下跌1.0%,同比下跌10.9%。本周,全国白条鸡价格基本持稳,白条鸡均价为16.55元/公斤,与上周价格16.54元/公斤相比,上涨了0.01元/公斤,环比上涨0.1%,同比下跌12.7%。目前全国气温转凉,母鸡产蛋率稳步回升,鸡蛋市场供应量稳步增加,蛋价面临供应过剩压力,但消费市场逐渐转暖,本周蛋价跌幅已出现放缓趋势。疫情方面,本周并未出现较大疫情。

图表9. 第44周国内鸡蛋价格走势

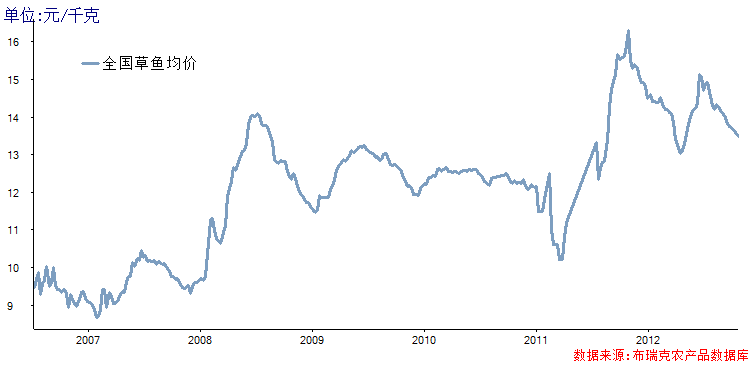

3、其他养殖监测:淡水鱼价格小幅上涨

本周,淡水鱼价格小幅上涨。鲫鱼全国均价14.4元/千克,较上周14.39元/千克,上涨0.01元/千克,环比上涨0.1%;草鱼全国均价13.35元/千克,较上周13.28元/千克,上涨0.07元/千克,环比上涨0.5%,同比下跌12.7%。

图表10. 第44周国内草鱼价格走势

四、肉蛋类消费监测

虽然天气转冷,肉蛋类消费并未出现明显好转。本周全国猪肉均价为23.87元/公斤,与上周均价23.85元/公斤相比,上涨0.02元/公斤,环比上涨0.1%,同比下跌15.4%。本周鸡蛋价格继续下跌,主要淡水鱼价格出现小幅上涨。

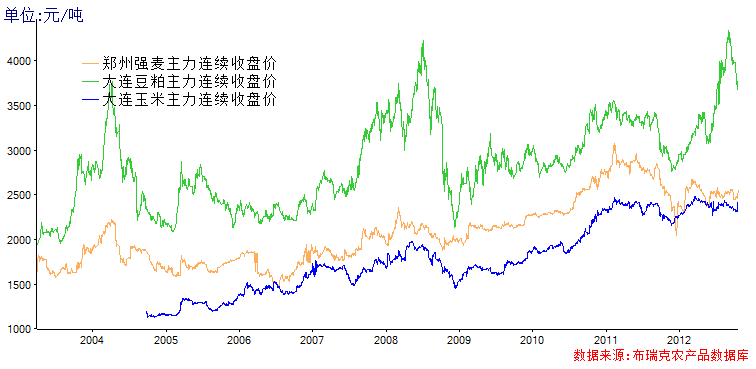

五、相关品种期货走势:涨跌互现

本周,国内与饲料养殖相关的农产品期指中除郑强麦合约小幅上涨外,连玉米和连豆粕的主力合约都出现下跌。大连交易所玉米主力合约本周收盘于2421元/吨,与上周收盘价2426元/吨相比,下跌了5元/吨,环比下跌0.2%。持仓方面,本周持仓量330354手,较上周减少3050手,环比下跌0.9%。郑州交易所强麦主力合约本周收盘于2547元/吨,与上周收盘价2535元/吨相比,上涨12元/吨,环比上涨0.5%。持仓方面,本周持仓量264784手,较上周减少13960手,环比下降5.0%。大连交易所豆粕主力合约本周收盘于3733元/吨,与上周收盘价3806元/吨相比,下跌了73元/吨,环比下跌1.92%。持仓方面,本周持仓量1346852手,较上周减少了75484手,环比下跌5.3%。

图表11. 第44周国内玉米、小麦和豆粕期货价格对比图

数据来源:郑商所、大商所、布瑞克农产品数据库

下周饲料养殖市场走势预测

豆粕方面:10月下旬以来,国内豆粕价格持续窄幅波动,截止目前,沿海油厂43%蛋白豆粕价格持续集中在3900元/吨-4050元/吨的区间内。在基本面利多匮乏、国际大豆期市反弹缺乏持续性的背景下,国内豆粕价格短期反弹力度受限,而部分油厂由于10月份以来饲料厂商整体采购、提货速度较慢,豆粕库存压力渐起,出货意愿也总体较强。随着水产养殖进入淡季,饲料需求受抑直接制约国内豆粕消费量,而后续到港进口大豆数量明显回升,也加大了当前部分油厂的库存及出货压力。短期国内豆粕或将继续跟盘保持震荡态势总体来看,国内豆粕价格短期下跌空间相对有限,但进一步上涨则仍需要需求转好的动力。本月下旬,大猪存栏结构将开始发生变化,大猪存栏量会有所增加,另外春节出栏的家禽也开始进入补栏投苗期,家禽饲料需求也会有所好转。预计本月下旬,随着饲料厂库存减少和畜禽养殖高峰的到来,豆粕需求会有所增加,一旦需求转好得到确定且美豆并未出现新的重大利空消息,豆粕现货价格将会止跌走稳,甚至有望小幅反弹。

鱼粉方面:2012年秘鲁中北部海域第二季非人类直接食用的鳀鱼捕捞配额合计为81万吨,其中11月21日至12月31日为41万吨,1月1日至1月31日为40万吨,去年同期的秘鲁配额为250万吨,同比下跌67.6%。之前市场普遍认为秘鲁新季鱼粉配额将在180-230万吨之间,巨大的配额落差大大超出了市场的预期,昨日市场对此消息反映剧烈。目前,我国水产养殖已经结束,后期鱼粉的需求将主要来自于畜禽饲料。目前生猪存栏量和家禽存栏量仍然偏大,再加上四季度是我国传统的肉类消费旺季,预计畜禽存栏量仍会有所增加。即使水产需求结束,预计后期鱼粉需求量仍会维持在稳定水平。港口库存方面,目前我国鱼粉港口库存在11万吨左右,同比下跌40%左右。另外,今年国内捕鱼状况仍不理想,山东、辽宁和浙江等地区捕获量较少且鱼体较小,国产鱼粉供应量相对紧张。综上所述,多因素共同作用下,预计鱼粉价格近期会在高位运行,或将带动整个蛋白原料价格的回升。不过仍需密切注意后期秘鲁鱼粉配额是否还会出现新的变化。

玉米方面:目前玉米市场供应量充足,现价弱势稳定。东北部分地区开始新作烘干购销活动,新玉米增量上市,少量进入销区市场,价格稳定;华北玉米销路宽泛,运往山东和销区市场,价格平稳;华北玉米依旧占据销区大部分市场,东北陈玉米到站量减少,小麦替代量明显减少。淀粉下游需求尚未好转,产品库存销售压力增加,价格出现下调;虽然到了酒精消费旺季,但走货欠佳,需求不旺,酒精库存增加,价格下行。近期饲料养殖市场下游需求有所增加,但猪肉价格仍在走低。目前玉米价格已经处于底部,受农户心理底价支撑以及最低保护价传闻,后期价格或存在上涨动能。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录